こんにちは、FIRE投資家&家計管理マイスターのカケルです。

今回は「銀行が売りたい金融商品」について解説します。この記事は5分で読めます。

銀行の窓口や電話で金融商品の勧を誘されたことはありますか?そこで契約してしまった方は要注意。

私の友人に銀行に15年以上勤める友人がいます。その方から銀行内部の情報を少し聞かせてもらいました。その方曰く、「銀行員から勧められた金融商品は絶対に買うな(契約するな)」です。

その理由と詳細について解説しますので、最後までご覧ください。

- 銀行がどんな人をターゲットにしているのか

- 銀行はどんな金融商品を売りたいと思っているのか

- カモにならないための行動について

銀行がターゲットにする対象は?

行は儲けが最優先だから、お金持ちしか見ていないんでしょ?

カケル

カケルその考えは危険です。

銀行が金融商品を売りたい対象は以下の通りです。

- 預貯金が1000万円以上ある人(営業対象のリストとして管理されている)

- 大きなお金が急に入金された人

- 窓口に来た高齢者

①は何となく分かりそうですが、危険なのが②、③です。

銀行に勧められた投資信託に退職金を全額突っ込んで大損した。よく耳にする話です。

なぜ銀行がオススメする金融商品を買ってはいけないのか?

カケル「銀行が売りたい商品=銀行が一番儲かる商品」だからです。

本来、銀行はお金を預金として預かり、預かった預金を企業などに融資(貸出)し、預金金利より高い利息を得て、その一部を利子として預金者に返します。

ただ、今は低金利であり、日銀でマイナス金利(銀行が日銀にお金を預けると金利を支払うイメージ)が導入されているため、銀行は儲けることがかなり難しくなっています。

そうなると「別の方法で収益を出そう」と考え、投資ブームの影響もあり、金融リテラシーが低い人に手数料の高い金融商品を売って、この「手数料で利益を確保」しようとしているのです。

銀行はどんな金融商品を売りたいのか?

銀行で扱う商品はかなり多岐に渡ります。しかし、どれも手を出してはいけません。以下のような商品を提案されたら、「あ、私はカモに見られている!」と判断し、全部お断りしましょう。

- 投資信託(手数料詐欺レベル:特大)

- 外貨預金(手数料詐欺レベル:大)

- 生命保険(手数料詐欺レベル:中)

投資信託

投資ブームの影響で、投資初心者がカモにされる状況が増えております。

優良な投資信託の年間利回りは3~7%程度なので、手数料がこれだけかかれば儲かる可能性は極めて低いのは想像出来ますよね?また、アフターフォローの形で、新商品の購入提案の営業を受けるのがオチです。

投資信託を購入するなら、手数料の安い楽天証券やSBI証券で直接購入が鉄則です。

外貨預金

日本の銀行にお金を預けても、年間で利息は0.001%程度しかつかないことが多いです。逆に海外では年間5%以上の利息がつく銀行はたくさんあります。

そこで銀行は「日本円ではなく、ドルを含め、海外の通貨にして保有しませんか?」と提案してきます。

しかし、目先の金利に惑わされてはいけません。外貨預金には「為替リスク」というものが存在します。

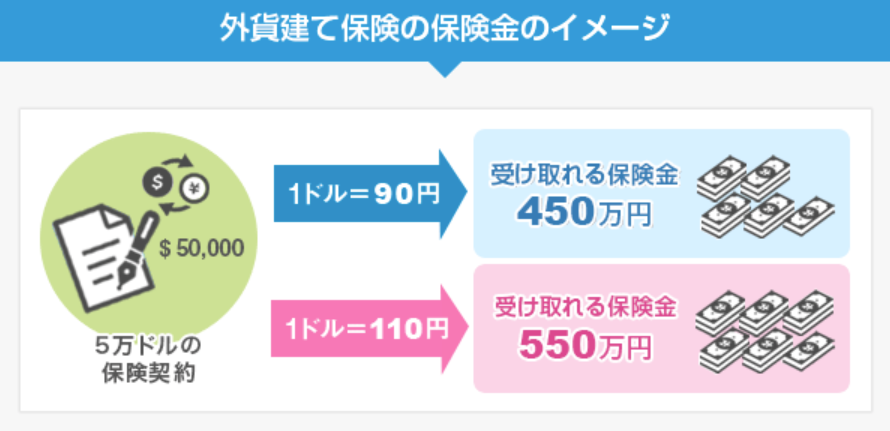

1ドル=100円の時に10,000円をドルに両替すると、10,000円は100ドルになります。

1年後、1ドル90円(円高)になった時に日本円に変換すると、90円×100ドル=9,000円

ドルを保有している間の金利を年5%として、9,000円+金利分500円(正確にはもう少し少ない)=9,500円

(元金10,000円から損してますよね?)

また、日本円から外貨に両替する時に銀行に3%程度、両替手数料を取られます。

生命保険(外貨建て保険、変額保険)

生命保険は何となく加入するものではなく、子持ち家庭などで稼ぎ頭の人に万が一のことがあった時、残された人が金銭的に困らないようにするためのものです。

外貨建て保険

しかし、人々の不安を無駄に煽り、生命保険に加入させるのは銀行のお仕事のひとつです。銀行でオススメされる生命保険の中で最も危険なのが「外貨建て保険」です。

外貨で保険料を支払うということは、外貨預金と同じく、外貨への両替手数料が高い上、「為替リスク」の理解がなく加入するととんでもない目に遭います。絶対に加入していはいけません。

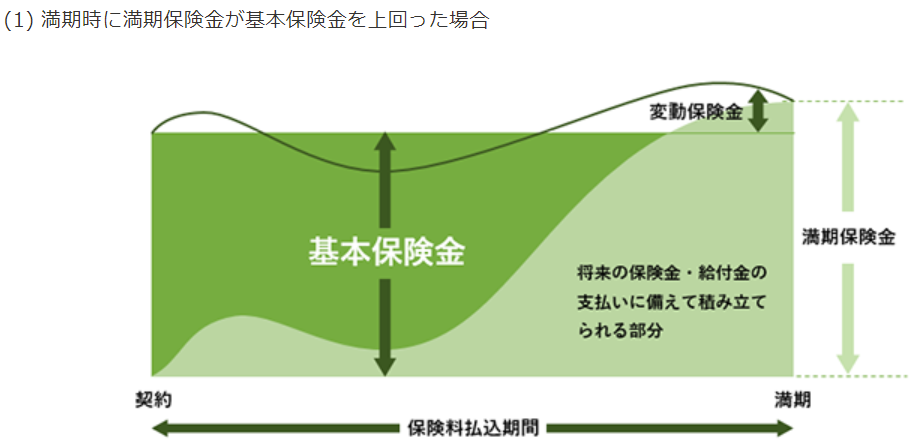

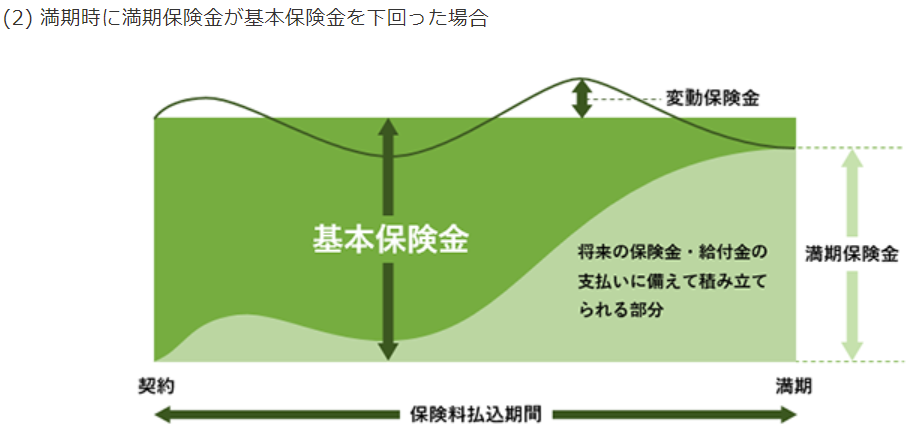

変額保険

「変額保険」とは支払った保険料を、株式などの価格変動が大きい金融商品で運用する投資型の保険のことです。

資産運用をしたことがない人がこれに手を出すのは愚の骨頂です。元本が目減りするのがオチです。また、手数料が大きく撮られるのも特徴です。絶対に加入してはいけません。

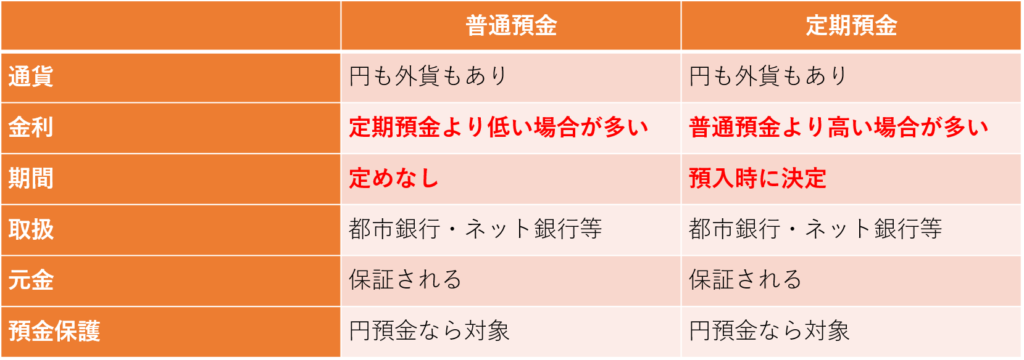

定期預金(検討の余地あり)

これは銀行が破綻しない限り元本割れはなく、安心安全に資産を増やす方法のひとつです。

しかし、今どき定期預金に預けても金利は0.05%などです。100万円預けて年間利息はたった500円です。

銀行は定期預金させることが目的ではなく、定期預金をしている顧客に別の金融商品を提案する機会を作るのが目的です。

まとめ

- 銀行で提案される商品にまともな物はないと心得る

- 「アナタだけ」「みんなやっている」のような甘い言葉を信じるな

銀行さんも収益確保に大変なんでしょうね。少し大きなお金を証券会社から銀行に移すと、すぐに営業電話がかかってきます。なにはともあれ、「提案されたことを即決せず、第三者に相談する」、これだけで銀行からカモにされることを未然に防ぐことが可能です。

最後までご覧いただきありがとうございます。