こんにちは、FIRE投資家&家計管理マイスターのカケルです。

今回は「買ってはいけない投資信託3選」について解説します。この記事は5分程度で読めます。

つみたてNISAを始めたばかりの人はどんな投信信託を購入すれば良いのかわからず、知らず知らずに買ってはいけない投資信託を購入している(させられている)ことがあります。

これさえ注意すれば大きく間違うことはないというポイントを紹介しますので、最後までご覧ください。

- 買ってはいけない投資信託の特徴について

買ってはいけない投資信託とは?

手数料が高い投信信託

投信信託で主にかかるコストは以下の通りです。

- 購入手数料

- 信託報酬

- 信託財産留保額

- 解約手数料

②の信託報酬以外は無料のものが増えてきましたが、世の中にはまだまだ手数料が高いものがあります。なぜ手数料が高いとダメなのか?

カケル

カケルざっくり合計0.3%以下なら健全なラインです。

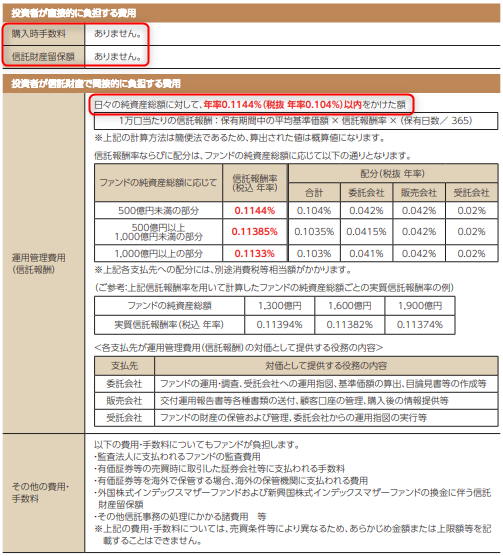

例えば、下の画像は私がオススメする健全な投資信託「eMAXIS Slim全世界株式(オールカントリー)」の目論見書ですが、手数料は信託報酬のみ、年で「0.1144%」です。

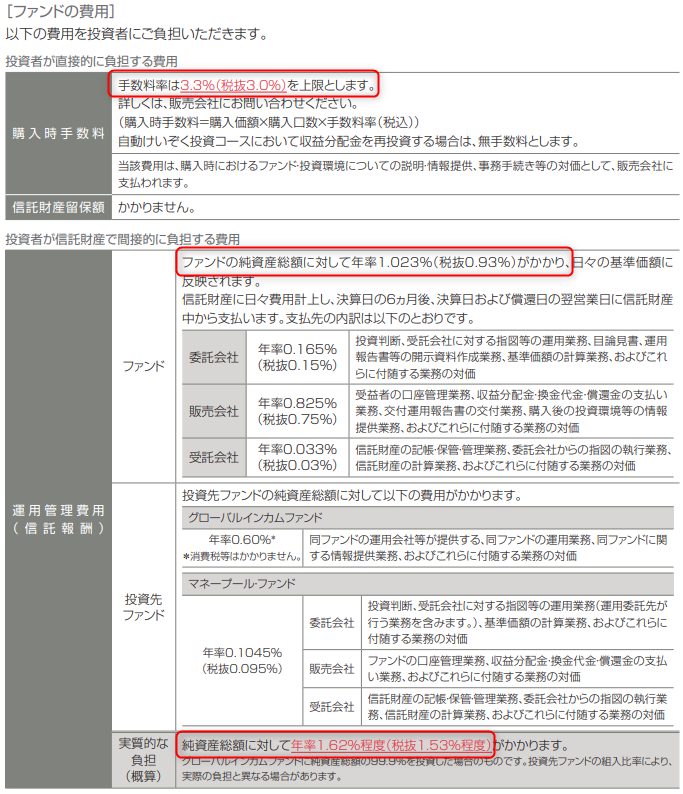

次に、下の画像は三井住友銀行が販売する絶対に購入してはいけない投資信託の代表「JPMベストインカム」の目論見書です。手数料は購入時に「3.3%」、信託報酬は年で「1.023%」です。

カケル銀行さん!これは手数料詐欺と言われても否定出来ないでしょ!

上記2つの投資信託の手数料の差は歴然です。

毎月分配型の投資信託

分配金には2種類あるのをご存知ですか?

- 普通分配金→運用によって得た利益から支払われる分配金

- 特別分配金→元本を取り崩して支払われる分配金

毎月分配型の投資信託とは、分配金を「特別配当金」として出している投資信託のことです。

特別分配金を出す場合、最大のデメリットは「基準価額(元本)」が目減りするということです。

金融機関でオススメされる投資信託

金融機関(銀行、証券会社など)の営業マンから提案された投資信託は絶対に購入してはいけません。

手数料のところでも書きましたが、とにかく「手数料が高い商品」を提案されます。それはなぜか?その手数料が彼らの成績や収益になるからです。

投資信託を購入するなら「ネット証券(楽天やSBIなど)のみ」、これを絶対に忘れないでください。

まとめ

- 投資信託の手数料は0.3%以下を選ぶ

- 毎月分配型は投資元本が目減りするので要注意

- 投資信託を購入するなら、ネット証券(楽天やSBIなど)を利用する

簡単に3つにまとめましたが、上記を守るだけでも大切な資産が目減りすることをほぼ防げます。

投資に限らず、普段から「手数料」を意識すると良いかもしれませんね。

本日も最後までご覧いただきありがとうございます。