こんにちは、FIRE投資家&家計管理マイスターのカケルです。

今回は「つみたてNISAの失敗例」について解説します。この記事5分で読めます。

つみたてNISAがそもそも何かわからない人は前回記事(【超初心者向け】つみたてNISAとは?)をご確認ください。

最近株価が下がり気味で不安だなぁ。

これ以上下がったら嫌だし、売却しようかしら?

投資初心者さんは、含み損を経験すると不安になる気持ちはすごく分かります。ただし、そんな時に絶対にやってはいけないことがあります。

投資歴16年でFIRE達成済みのブログ管理人が、つみたてNISAをやることにした人向けに、「よくある失敗例」について解説します。

- 金融機関選びは慎重に

- 銘柄は投資先に重複がないか確認してから購入する

- 1日でも早く始める

- 年の途中からでも満額(40万)積み立て可能

- 購入商品は頻繁に変えない

- つみたてNISAの失敗例について

失敗例① 金融機関を適当に選んだ

口座開設は家の近くの銀行でいいかな・・・

一応変更は出来ますが、1年に1回しか変更出来ないので、ご注意ください。また、金融機関によって取り扱い商品が異なるので、別の良い商品を他の金融機関で見つけても、年の途中から購入は出来ません。

投資初心者が使うべきオススメの金融機関は、楽天証券かSBI証券の2択です!

失敗例② たくさんの種類の銘柄を保有した

証券会社のおすすめ銘柄一覧から選んでいくつか保有しています

カケル

カケルえ?まさか中身を確認していないの?

つみたてNISAで購入出来るのは投資信託(詰め合わせのパッケージ商品)のみですが、銘柄を分けてリスク分散をしたつもりが、中身はほとんど同じケースがあります。例えば以下の2つです。

・eMAXISSlim米国株式(S&P500)

・楽天・全米株式インデックス・ファンド

上記の2商品は名前こそ違いますが、アメリカの株式詰め合わせパックを買っているので、成績はほとんど同じになります。

上記の場合、アメリカ一択でたくさん買っていることになるので、むしろリスク上がっています。まずは銘柄より投資先(日本なのかアメリカなのか、全世界かなど)を考えることが重要です。

失敗例③ 途中で決済した

十分利益乗ったし、一旦決済してチャンスを待とうかな?

利益が乗ってくると、ついつい決済する人がいますが、これは絶対にNGです。

なぜなら年間(過去分含む)の積み立て可能枠は復活しないからです。

仮に年初から20万円積立した分を決済した場合、決済した分の20万円分は年内で再度購入することは出来ません。

また、既に3年経過して決済した場合、過去分も含めて120万円(年40万円×3年)を再度積立することは出来ません。

つみたてNISAは元本を大きくし、複利で長期運用することが大前提です。投資は元手が小さくなれば、その分リターンも小さくなります。目先の利益に惑わされないことが重要です。

失敗例④ もっと早くから始めれば良かった

今月は忙しいから、来月からやろうかな?

カケル「チャンスを逃す人は損をする人より愚か」って言葉知ってますか?

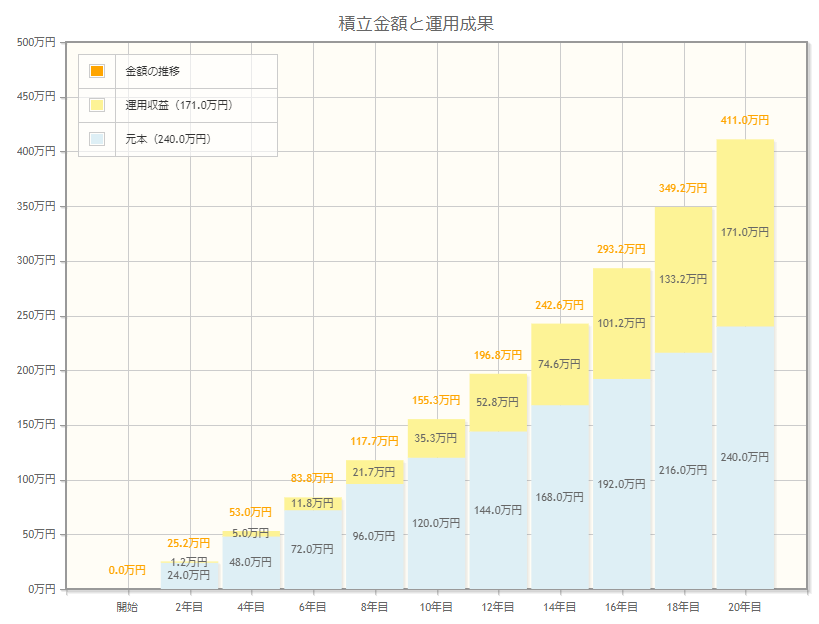

【例題①】毎月1万円を積み立て、10年間、年5%で運用した場合

投資元本:120万円(1万×12ヶ月×10年)

運用益:35.2万円

【例題②】毎月1万円を積み立て、20年間、年5%で運用した場合

投資元本:240万円(1万×12ヶ月×20年)

運用益:171万円

運用期間が10年違うだけで、運用益にここまで差が出ます。複利って凄いですね。

また、実際にはずっと右肩上がりな訳ではなく、含み損も経験しながら、20年終わってみれば平均5%程度に落ち着くということです。

失敗例⑤ 年の途中から始めても満額積み立て出来ると知らなかった

つみたてNISAの年間積み立て可能枠は40万ですが、毎年1月からスタートの人は、毎月33,333円×12ヶ月で枠をほぼ使い切ることが可能です。

仮に10月からスタートした場合は、残り3ヶ月ですが、40万円÷3=133,333円ずつ積み立てし、枠をほぼ使い切ることが可能です。つまり、残り期間に関係なく年間積み立て可能枠を使い切ることは可能です。

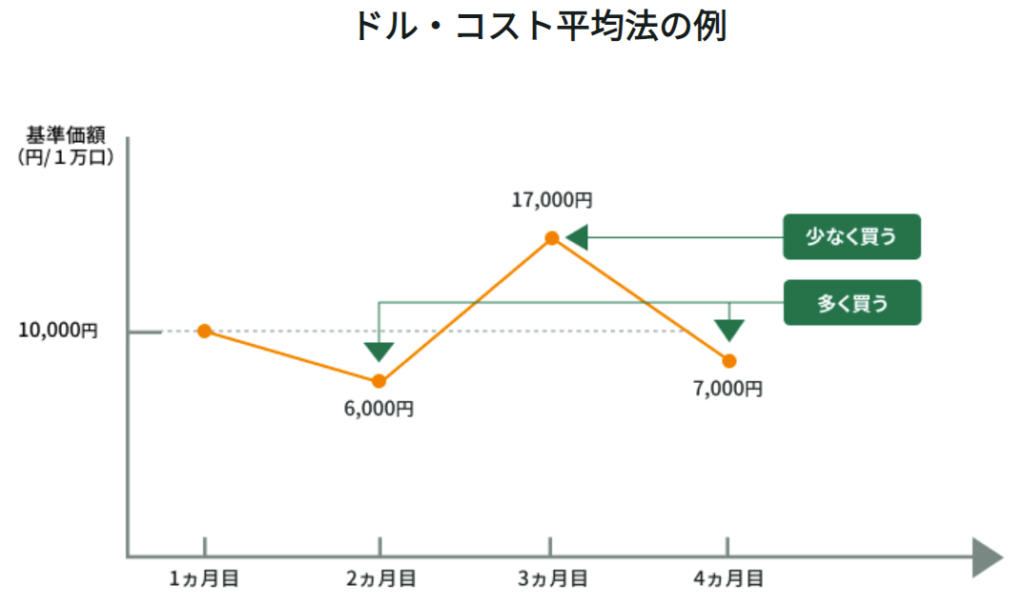

失敗例⑥商品を頻繁に変更した

「最近SNSで流行っているあの銘柄に・・・」とすぐに投資商品を変える人がいますが、これはやめましょう。

商品を頻繁に変えることはドルコスト平均法のメリットが享受しづらくなります。

【解説】積立NISAでよくある失敗例まとめ

- 金融機関選びは慎重に

- 銘柄は投資先に重複がないか確認してから購入する

- 1日でも早く始める

- 年の途中からでも満額(40万)積み立て可能

- 購入商品は頻繁に変えない

投資は先に動いた人から資産、経験、知識が増える世界です。

悩んでる暇があるなら、1日でも早く証券会社の口座開設をして投資を始めましょう。

本日も最後までご覧いただきありがとうございました。