今回は「ワンルームマンション投資の危険性」について解説します。この記事は5分で読めます。

カケル

カケルワンルームマンション投資をしていて、思ったように利益が出ずに困っている人はいませんか?

事前に不動産屋に説明されていたことと違うような気がしています。

ワンルームマンション投資は高年収な職業の人ほどやっている投資ですが、投資初心者がやるべき投資ではありません。

「ワンルームマンション投資」は99%の人が損をする「ぼったくり投資」で、もし今やっているならすぐに手放さないと人生が台無しになるかもしれません。

そこで今回は「投資歴17年でFIRE済み、堅実な不動産投資で毎月50万円得ているブログ管理人」が、「ワンルームマンション投資の危険性」について分かりやすく徹底解説します。

この記事を読めば「ワンルームマンション投資の危険性」や「今すぐやめるべき理由」について知ることができますので、ぜひ最後までご覧ください。

- ワンルームマンション投資を知らない人

- ワンルームマンション投資をするか検討中の人

- ワンルームマンション投資をすでにしている人

【ワンルームマンション投資のメリット】

【ワンルームマンション投資のデメリット】

- ワンルームマンション投資の危険性について

- ワンルームマンション投資のメリット・デメリット

- ワンルームマンション投資を今すぐやめるべき理由について

ワンルームマンション投資とは家賃収入を得る投資のこと

「ワンルームマンション投資」とはワンルームのマンション1室を購入し、主に単身世帯をターゲットとして貸し出して入居者から毎月の家賃を得る投資のことです。

不動産屋の宣伝では年間利回り4~5%(※1)と言われていますが、99%の人が損をするので私は絶対に人におすすめしません。

「ワンルームマンション投資をやめるべき理由」をすぐに知りたい方はこちらをタップ

不動産営業マンのセールストークに要注意!

不動産営業マンはお客に対し、以下のようなセールストークでワンルームマンション投資を勧めてきます。

- 「2,000万円のワンルームマンション、家賃8万円。利回り4.8%!」

- 「空室対策にサブリース契約(家賃保証)がついています!」

- 「銀行がお金を貸してくれるので頭金ゼロでも買えます!」

- 「ローンの返済分は入居者が払う家賃で相殺できます!」

- 「節税になります!」

- 「生命保険の代わりになります!」

- 「将来の年金になります!」

え?すごい良い投資商品のような気がします!

カケルワンルームマンション投資のメリット・デメリットを詳しく解説するので、上記のようなセールストークに騙されないでください!

ワンルームマンションは地獄への片道切符、絶対に足を踏み入れてはいけません。

ワンルームマンション投資のメリットは?

ワンルームマンション投資におけるメリットは以下の3つです。

①自己資金が少なくてもスタートすることができる

住宅を購入する場合、住宅ローンを組む人が多いと思いますが、頭金(自己資金)がゼロの状態では住宅ローン審査はかなり通りにくいです。

ワンルームマンション投資の場合、通常の住宅ローンと違って頭金なしでも全額ローンを組めるケースが多いです。

カケル頭金なしでも住宅ローンの審査に通りやすいのは、この投資をする人は年収が高く返済能力が高い人が多いからです。

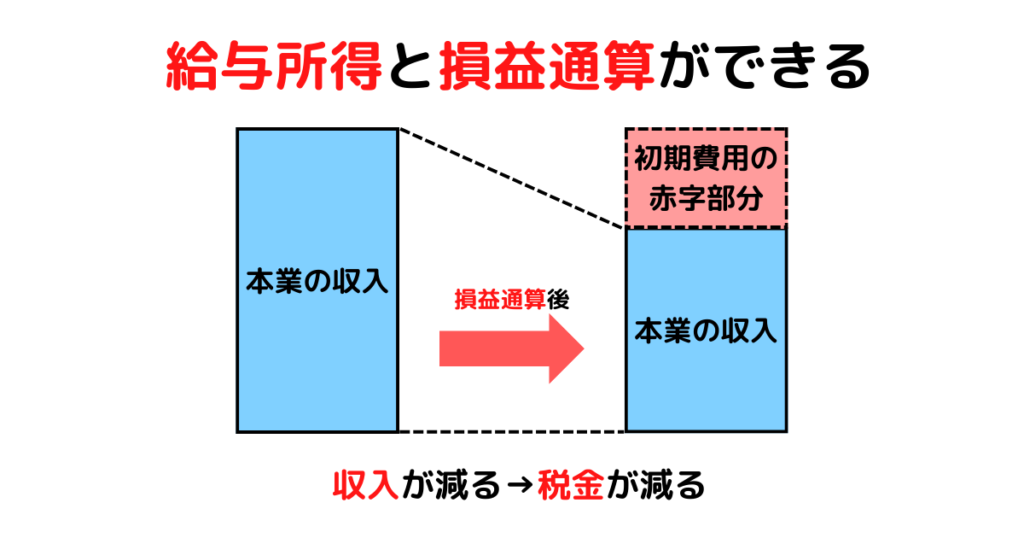

②給与所得と損益通算ができる

「ワンルームマンション投資」で得られる収入は「不動産所得」に分類され、「不動産所得」には赤字分を他の所得から差し引く「損益通算」が認められています。

所得は全部10種類。詳細はコチラ↓

- 給与所得・・・給料、賃金、賞与、歳費などの所得

- 事業所得・・・商・工業や漁業、農業、自由職業などの自営業から生ずる所得

- 不動産所得・・・土地や建物、船舶や航空機などの貸付けから生ずる所得

- 利子所得・・・公社債や預貯金の利子などの所得

- 配当所得・・・上場株式等に係る配当などの所得

- 雑所得・・・他の所得に当てはまらない所得

- 譲渡所得・・・ゴルフ会員権や金地金、機械などを譲渡したことによる所得

- 一時所得・・・生命保険の一時金、賞金や懸賞当せん金などの所得

- 山林所得・・・所有期間が5年を超える山林(立木)を伐採して譲渡したことなどによる所得

- 退職所得・・・退職金、確定給付企業年金法及び確定拠出年金法による一時払の老齢給付金などの所得

赤字分を差し引いた金額が所得税や住民税の課税対象となるため、節税効果があります。

減価償却とは?

「減価償却」とは分かりやすく言うと「価格が大きく何年も使えるモノについては購入した年に全額を費用計上するのではなく、何年かに分けて費用計上していこうという考え方」です。

カケル車などでイメージすると分かりやすいです。どんどん価値が下がるのは分かりますよね?

③年金・生命保険の代わりになる

ローンの返済が終わってしまえば入居者がいる限り家賃収入が永続的に入ってくるため、年金のような不労所得として老後の生活を支える基盤になることが期待できます。

銀行から融資を受けるときに団体信用生命保険へ加入すれば、万が一のリスクが生じたときにローン残債は生命保険ですべて返済されます。相続人には家賃収入が永続的に入るため、お守り代わりにこの投資をする人もいます。

カケルこれは一応メリットといわれておりますが私は否定派です。後述するデメリットで解説します。

ワンルームマンション投資のデメリットは?

ワンルームマンション投資におけるデメリットは以下の10個です。

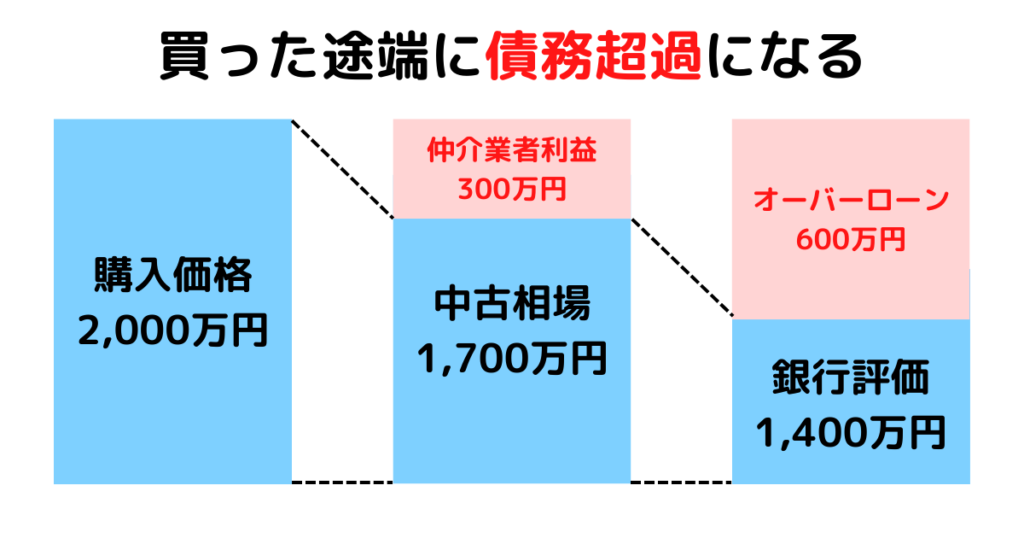

①買った途端に債務超過になる

例えば、「2,000万円の新築ワンルームマンション」を購入した場合、この物件は買った瞬間に価値が1,700万円程度に下がります。

価値が下がる理由は「仲介業者の利益がのっているから」です。約15%が利益分とされています。

カケル上記の場合、1,400万円の価値の物に2,000万円のローンを組んでいるため、600万円債務超過していることになります。

②銀行の信用棄損になる

先に説明したようにワンルームマンションは不動産としての価値が低いため、銀行は【購入した人が債務超過の状態である】ことを認識しています。

債務超過の人を銀行は良く思わないないため、別件で住宅ローン審査などに落ちやすくなります。

カケル銀行が債務超過と分かってお金を貸すのは、アナタが一部上場企業に勤めているなど給料から回収できると考えているからです。

③サブリース契約(家賃保証)は永年ではない

ワンルームマンション投資をする場合、基本的にサブリース契約をします。

サブリース契約を結ぶと入居者がいない場合でも家賃収入額が90%等に減る代わりに毎月決まった収入を得ることができます。

カケル分かりやすくいうと空室時の「家賃保証」です。

サブリース契約は一定期間(だいたい2年)を過ぎると契約内容が見直され、保証されていた家賃が減額される場合が多いです。

サブリース会社が破綻するケースを何度かニュースで見ました。

カケルサブリース会社が破綻すればもちろん空室時は家賃収入はゼロ、ローンの支払いは自分でしなければなりません。

④空室リスクがある

「ワンルームマンション投資」はマンションの1室を購入し、その部屋を貸し出して家賃収入を得る投資です。

購入した部屋に住んでくれる人が見つからなかった場合、家賃収入はゼロになります。(サブリース契約がない場合)

不動産屋から最初に説明されるシミュレーションなどでは、購入当初からローン返済が終わるまでの30~35年間ずっと入居者が途絶えずいることが前提(空室率ゼロ)の場合が多いです。

カケル常識的に考えれば、誰かが退去して次の人が翌日から入居するなんてありえませんよね?

⑤家賃下落リスクがある

ワンルームマンションに限らず、賃貸物件が新築で貸し出されてからずっと同じ家賃であるはずがないというのは常識的に分かるかと思います。

不動産屋のシミュレーションでは5~10年で家賃下落は5%等で計算されますが、実際はもっと早いスピードで下がります。

⑥災害リスクがある

不動産投資すべてにおいて発生するリスクとして、「災害リスク」があります。

災害によって投資物件が破損した場合、修理代などは火災保険などで補填されるとしても修理期間中は誰も住めない状況のため家賃収入はゼロとなります。

カケル空室リスクと同じく家賃収入がない場合、給料等からローンの支払いをする必要があります。

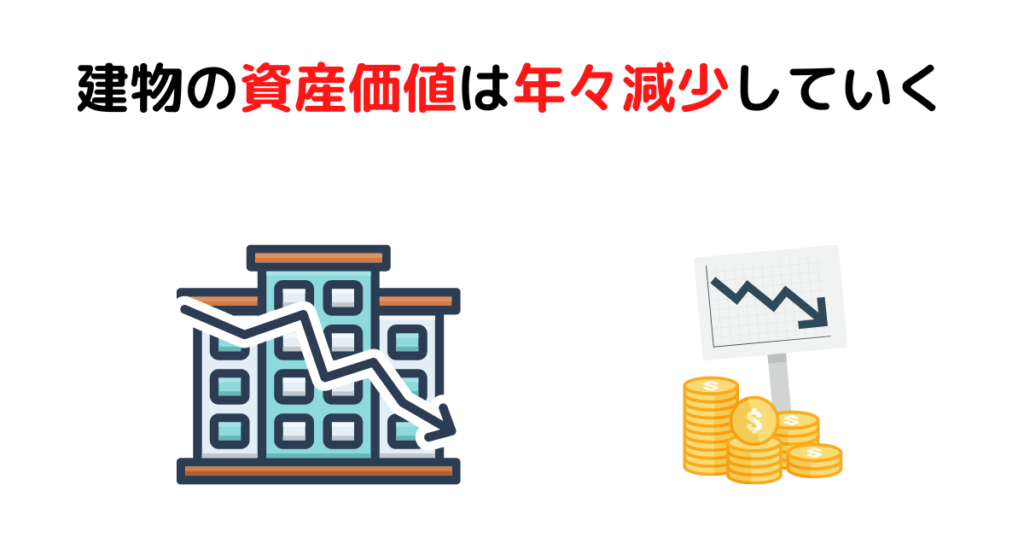

⑦建物の資産価値は年々減少していく

災害リスクと同じく、不動産投資すべてにおいて発生するリスクとして、「建物の価値が下落するリスク」があります。

不動産の中でも特にワンルームマンションの場合、よっぽどの好条件でない限り購入価格から価値は下がります。

⑧収支が赤字になる

不動産営業マンの事前宣伝の通り、「家賃収入額>毎月のローン返済額」の状態であればワンルームマンション投資は問題ないと考えていると、痛い目にあうことになります。

ワンルームマンション投資では「隠れたコスト」がたくさんあるため、ほとんどの人が毎月もしくは年間でマイナス収支になります。

物件購入時にかかるコスト

- 仲介手数料(売主が直接売買する場合は不要)

- 売買契約書の印紙代

- 金銭貸借契約書の印紙代

- 司法書士への報酬

- 登記免許税(建物表題登記・所有権保存登記・抵当権設定登記)

- ローン事務手数料

- ローン保証料(先払いの場合)

- 不動産取得税

物件購入後に毎年かかるコスト

- 銀行金利

→ 年1.5%~2%程度。

- 建物管理費および修繕積立費

→ 購入しやすいように新築時は修繕積立費を低く設定しており、古くなるにつれ値上げされる。

- 賃貸管理委託費

→ 専有部の故障の窓口対応と発注、家賃収納、滞納時の保証会社への請求、立会い、原状回復手配などの業務で、家賃の5%程度。

- 退去時の原状回復費用

→ ワンルームマンションの場合は、15万円程度。3年に1度の退去を想定。

- 宣伝広告費

→ 不動産業者を通して新規入居者を募集する場合には、家賃の1カ月~2カ月ほどの広告費が必要。

- 空室時の機会損失

→ 3年で3カ月~4カ月(原状回復に1カ月、募集に1カ月~2カ月、申込から家賃発生まで1カ月)の空室が発生。

- 固定資産税・都市計画税

- 火災保険

不動産屋がセールストークで使う「表面利回り」とは上記のような「隠れたコスト」を考慮していない状態かつ、契約からずっと満室想定での利回りです。

- 表面利回り:契約からずっと満室を想定した年間の家賃収入を物件価格で割った簡易的な利回り

- 実質利回り:物件購入時にかかるコストと購入後に毎年かかるコストを考慮した現実的な利回り

カケル隠れたコストを考慮すると、毎月1~3万程度収支が赤字になる人がほとんどです。気にしなければいけないのは「実質利回り」です。

⑨節税効果が小さすぎる

メリット②「給与所得と損益通算ができる」で説明したように、不動産投資の赤字分は給与所得と損益通算が可能です。

節税になるのは初年度のみで、節税効果としては小さすぎます。

カケル難しい計算をある程度省いた以下の事例で節税効果をみてみましょう。

【投資開始前】の所得税・住民税は?

【所得税】

・700万円(総収入)-190万円(給与所得控除)=510万円(所得金額)

・510万円-38万円(基礎控除)-99万円(社会保険料控除)=373万円

・373万円×税率20%-42.75万円(控除額)=31.85万円(所得税)

【住民税】

・700万円(総収入)-190万円(給与所得控除)=510万円(所得金額)

・510万円-33万円(基礎控除)-99万円(社会保険料控除)=378万円

・378万円×税率10%=37.8万円(住民税税)

【投資開始1年目】のワンルームマンション投資の収支例

| 支出 | 収入 |

|---|---|

| ・減価償却費:36万円(計算は省きます) ・借入金利息:24万円(計算は省きます) ・集金代行費用:4万円 ・管理修繕積立費用:8万円 ・固定資産税:5万円 ・購入時諸経費:80万円 経費合計:157万円 | ・年間家賃収入:月9万円×12ヶ月=108万円 |

合計収支:108万円-157万円=年間46万円の赤字

【投資開始1年目】の所得税・住民税は?

【所得税】

・700万円(総収入)-190万円(給与所得控除)-46万円(不動産所得)=464万円(所得金額)

・464万円-38万円(基礎控除)-99万円(社会保険料控除)=327万円

・327万円×税率10%-9.75万円(控除額)=22.95万円(所得税)

【住民税】

・700万円(総収入)-190万円(給与所得控除)-46万円(不動産所得)=464万円(所得金額)

・464万円-33万円(基礎控除)-99万円(社会保険料控除)=332万円

・332万円×税率10%=33.2万円(住民税税)

【投資開始2年目以降】のワンルームマンション投資の収支例

| 支出 | 収入 |

|---|---|

| ・減価償却費:36万円(計算は省きます) ・借入金利息:23万円(計算は省きます) ・集金代行費用:4万円 ・管理修繕積立費用:8万円 ・固定資産税:5万円 ・購入時諸経費:0円 経費合計:76万円 | ・年間家賃収入:月9万円×12ヶ月=108万円 |

合計収支:108万円-76万円=+32万円の黒字

【投資開始2年目以降】の所得税・住民税は?

【所得税】

・700万円(総収入)-190万円(給与所得控除)+32万円(不動産所得)=542万円(所得金額)

・542万円-38万円(基礎控除)-99万円(社会保険料控除)=405万円

・405万円×税率10%-9.75万円(控除額)=38.25万円(所得税)

【住民税】

・700万円(総収入)-190万円(給与所得控除)+32万円(不動産所得)=542万円(所得金額)

・542万円-33万円(基礎控除)-99万円(社会保険料控除)=410万円

・410万円×税率10%=41万円(住民税税)

節税効果まとめ

| 投資開始前 | 投資開始1年目 | 投資開始2年目以降 | |

|---|---|---|---|

| 所得税 | 31.85万円 | 22.95万円 | 38.25万円 |

| 住民税 | 37.8万円 | 33.2万円 | 41万円 |

| 納税額合計 | 69.65万円 | 56.15万円 | 79.25万円 |

カケル上記の例の場合、節税効果は初年度の13.5万円のみ(69.65万円ー56.15万円)。節税効果がリスクと合っているとは思えません。

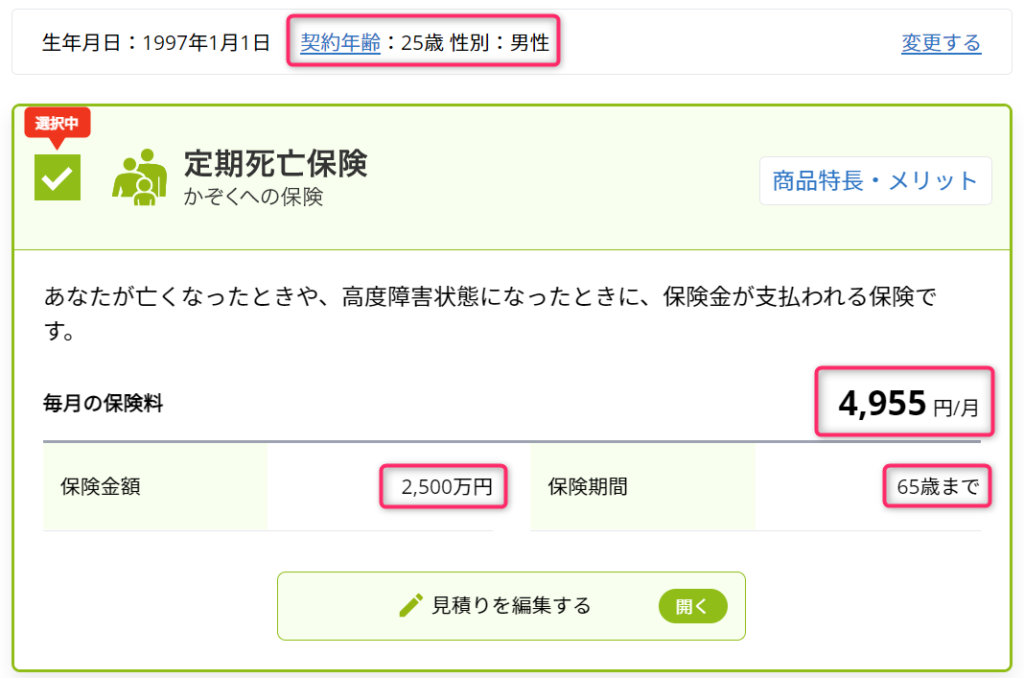

⑩年金・生命保険の代わりにならない

- ローン支払い後に手元に残るのは築35年のボロ物件、家賃も下がり入居者は少なく、維持費がかかるばかりで、本当にプラスになる可能性は少ないです。

- 万が一のときローンは消えますが、マンション代ぐらいの保険金がほしいなら「定期死亡保険」を別で加入する方がはるかに割安です。

【例】25歳で2,500万円の定期死亡保険に65歳まで加入した場合、保険料は4,955円です。

ワンルームマンション投資の実例を紹介

現在ワンルームマンション投資をしている方からのリアルな情報を元に、どれだけ危険な投資なのかを説明いたします。

・物件:東京都内のワンルームマンション

・物件価格:2,500万円

・表面利回り:4.32%

・毎月の家賃収入:90,000円

・毎月のローン返済:72,400円

・毎月の想定収支:90,000円-72,400円=+17,600円

カケルデメリット「⑧収支が赤字になる」でも説明しましたが、上記の契約内容には「隠れたコスト」が一切反映されていません。

・物件:東京都内のワンルームマンション

・物件価格:2,500万円

・購入時手数料:100万円

・毎月の家賃収入:85,000円(サブリース契約のため減額)

・毎月のローン返済:72,400円

【隠れたコスト(毎月)】

・管理費(修繕積立金):17,000円

・火災保険料:2,500円(年間約30,000円)

・固定資産税:6,600円(年間約78,700円)

【合計コスト(毎月)】:-26,100円

・実際の収支:85,000円-72,400円-26,100円=-13,500円

年間手残りは【-13,500円×12ヶ月=-162,000円】で大赤字(マイナス)ですね。

カケル損益通算で税金は減りますが、そもそも持ち出しが発生している時点で節税ではないことに気づいてください。

ワンルームマンション投資を今すぐやめるべき理由は?

とにかくデメリットが多すぎる投資であり、投資歴17年の私でさえ儲かっている人を誰も見たことがないからです。

カケル実例でも紹介した通り、月及び年間の収支がマイナスになっている人しか見たことがありません。

不動産営業マン

不動産営業マン節税になります!しかも、月2~3万の持ち出しで不動産が手に入るんですよ?

カケル「税金だけ」を見れば確かに節税ですが、そもそも持ち出しで手元資金が減っている状態なのでトータルでは損をしていますよね?

仮に月3万円の持ち出しならそれを「つみたてNISA」などで「年利5%で35年間運用」すると、3,400万円になります。2,500万円で買ったワンルームマンションは35年後に3,400万円で売却できると本気で思いますか?

高年収の人ほどカモにされる理由は3つ

不動産屋からもっとも狙われるのは「高年収の人」です。カモにされる理由は以下の3つです。

プライドが高い(選ばれたと勘違い)

高年収の人で特にお医者さんなどはプライドが高い傾向にあり、不動産営業マンから声をかけられると「自分は選ばれた特別な存在」と勘違いします。

「選ばれた」を不動産屋からの目線で見ると「いいカモを見つけた!」です。

〇〇先生はすでにこの投資をしていますよ?などとあおられたら、なおさら契約してしまいそうですね。

カケルすべての投資に共通ですが「向こうからやってくる話」で本当に儲かる話はほぼありません。

ローン審査に通りやすい(返済能力が高い)

銀行がお金を貸すときに見ているのは「アナタの返済能力」です。不動産営業マンはローン審査に通りにくい人をターゲットにしません。

高年収な人や公務員は給料による返済能力が高いと銀行は判断しておりローン審査に通りやすいです。

カケルワンルームマンションに本当に価値があると思うなら、無職の人は銀行に相談してみてください。100%門前払いされます。

日経新聞を熟読している(広告に釣られる)

高年収な人ほど日経新聞などを熟読しており、世の中の情報に敏感な傾向があります。

新聞と一緒に届く不動産広告をよく目にするため、広告に釣られるケースは多いです。

カケル情報には敏感でもマネーリテラシーが低い人は多い印象です。

ワンルームマンションを売却する方法は2つ

ワンルームマンションを売却する方法は主に以下の2つです。

- 仲介(一般売り):売主と買主の間に不動産会社が入って仲介をする売却方法

- 買取(業者卸し):不動産会社が売主から直接、物件を買取る売却方法

仲介(一般売り)のメリット・デメリット

【メリット】

【デメリット】

買取(業者卸し)のメリット・デメリット

【メリット】

【デメリット】

よくある質問まとめ

「ワンルームマンション投資の危険性について」のまとめ

【ワンルームマンション投資のメリット】

【ワンルームマンション投資のデメリット】

ワンルームマンション投資が「いかに危険でやるべきでない投資」ということは分かって頂けたかと思います。

カケル投資初心者がやるべき投資は「つみたてNISA」のみで十分です。気になる人は以下の記事をご覧ください。

「つみたてNISA」をすでにしている投資中級者には「高配当株投資」をおすすめしますので、良ければ以下の記事をご覧ください。