今回は「火災保険料を安くする方法」について解説します。この記事は5分で読めます。

カケル

カケル2022年10月に「火災保険が改定」されて、「火災保険料が値上がりする」のは知っていますか?

どの程度値上がりするのか知らないです。

「火災保険」は契約が長期になるため、一度契約したら見直しをまったくしていない人も多いはずです。

2022年10月の火災保険改定前に見直しをしておかないと、金銭的に大きく損をする可能性が高いです。

そこで今回は「元損害保険会社に8年間勤務していたブログ管理人」が、「火災保険料を安くする方法」について分かりやすく徹底解説します。

この記事を読めば「火災保険の基礎知識と火災保険料を安くする方法」について知ることができますので、ぜひ最後までご覧ください。

カケル手っ取り早く火災保険料を安くしたいなら、保険の見積り一括比較がおすすめです!

\ 保険の見直しは無料です/

- 2022年10月の「火災保険の改定」を知らない人

- 火災保険の見直しをしたことがない人

- 火災保険の見直しを検討中の人

- 火災保険の基礎知識について

- 2022年10月「火災保険の改定」の詳細について

- 火災保険を安くする方法について

火災保険の保険料はどうやって決まるのか?

「損害保険料率算出機構」という団体が、損害保険会社から集約した給付金の支払い実績や、自然災害や事故の発生等に関するさまざまなデータをもとに、保険料の「参考純率」を算出します。

損害保険会社は「参考純率」を元に保険料を設定します。参考純率が上がれば保険料は上がります。

- 【建物の広さ】・・・「1平方メートルあたりの見積もり金額×建坪」で算出

- 【建物構造】・・・「マンション等<鉄筋の戸建て等<木造の戸建て等」の順で保険料は高くなります

- 【地域】・・・地域ごとの災害の発生率や平均被害額のデータを基に保険料を算出

参考純率の改定後、そのまま損害保険会社が自社の保険料率として採用することも可能ですが、保険商品の特徴などに応じて修正して活用することも可能です。

カケルただし、どのタイミングで保険料の価格を変更するかどうかは、各損害保険会社の判断に委ねられています。

火災保険の保険料が値上げされる理由は?

2022年10月の火災保険の保険料が値上げされる原因は以下の2つです。

自然災害の増加で保険会社の収支が悪化

「火災保険の保険料が値上げされる原因」の1つ目は、「自然災害の増加で保険会社の収支が悪化しているから」です。

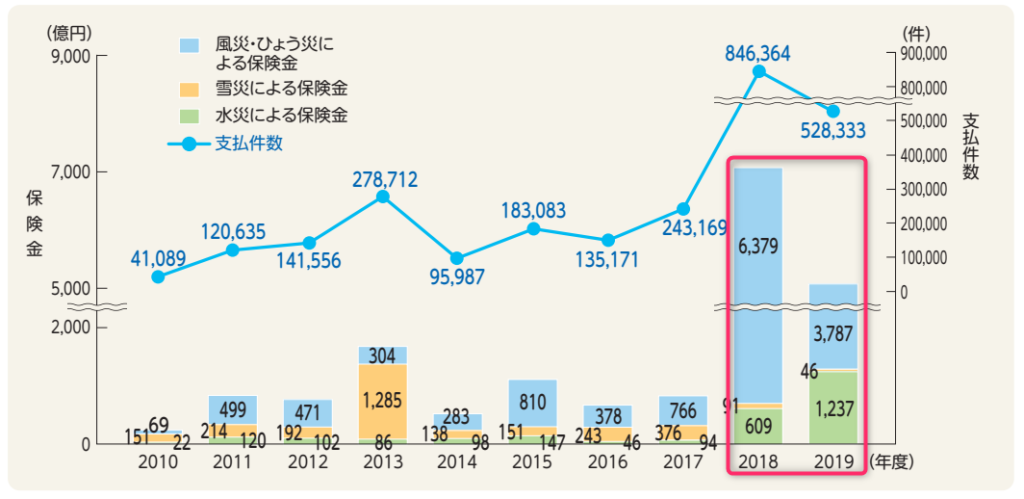

下図の通り、「自然災害の件数」と「支払い保険金の支払額」は年々増加傾向です。

「参考純率」が改定される背景には、自然災害の発生頻度が増加していることや、災害発生時の被害レベルが大きいものが増加していることも影響しています。

カケル上記のような影響を受けて保険会社の収支が悪化しているため、保険会社は保険料を上げざるを得ないのです。

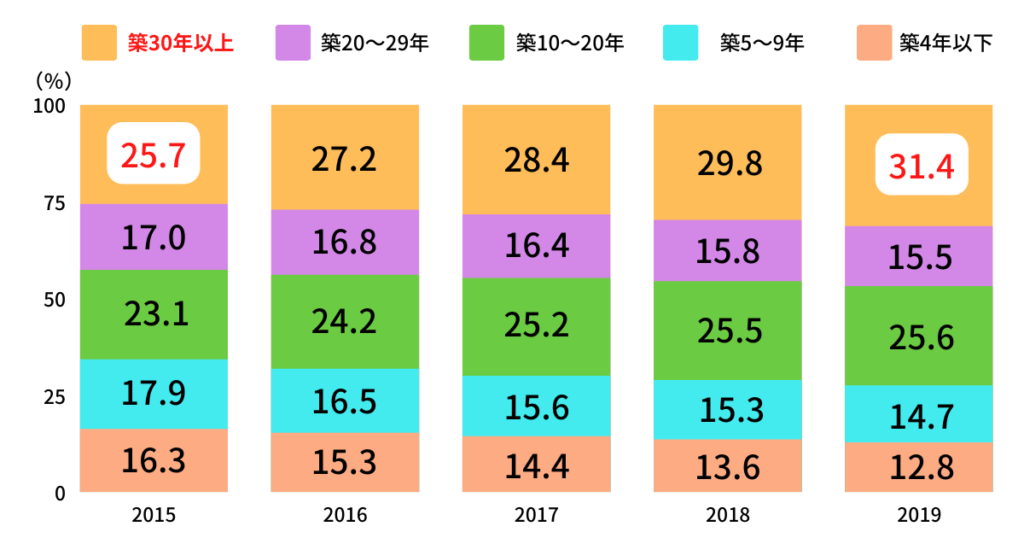

築年数が古い住宅の増加

「築年数の古い住宅」は老朽化による影響で、火災・水濡れ・台風・雪などの損壊リスクがあり

火災保険におけるリスクが総じて高いです。

下図の通り、2015~2019年で築30年以上のような築年数の古い住宅の割合は「25.7%→31.4%」に増加

カケル

カケル今後も古い住宅の割合は増加が見込まれることから、リスクの増加を織り込むために保険料の値上げが必要となっています。

2022年10月火災保険の改定内容は3つ

「2022年10月火災保険の改定内容」は下記の3つです。

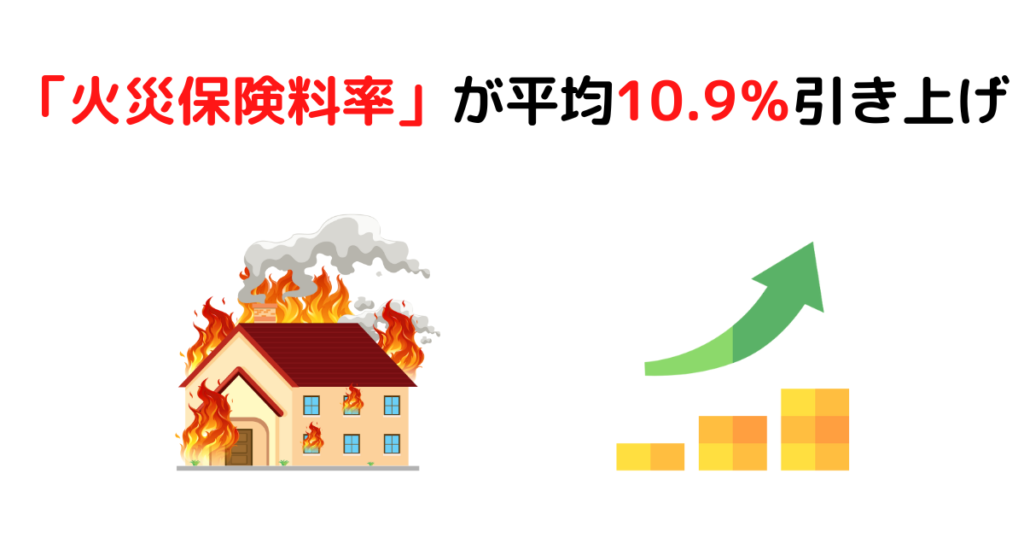

「火災保険料率」が平均10.9%引き上げ

「火災保険の保険料」を決めるときの基準となる「火災保険料率(参考純率)」が全国平均で10.9%値上げされます。

「参考純率」は一律に10.6%引き上げではなく、都道府県や建物の構造によって変わります。

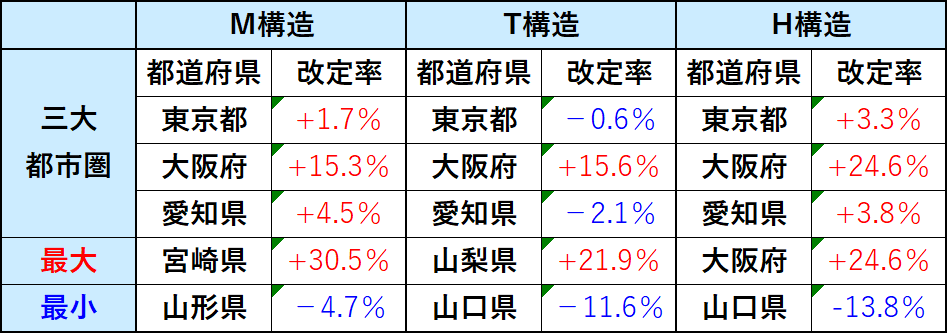

【火災保険の豆知識】建物の構造種類とは?

建物の構造は、「M構造」「T構造」「H構造」の3パターンに分けられます。

【参考料率の改定例】築年数5年未満、三大都市圏+改定率の最大及び最小

カケル

カケル「火災保険料」が10.9%上がるわけではなく、「参考純率が平均10.9%引き上げ」なので、ご注意ください。

火災保険料が実際に上がるかどうかは「地域とか建物構造次第」で保険料の見積りをしないと分からないということですね。

\ 保険の見直しは無料です/

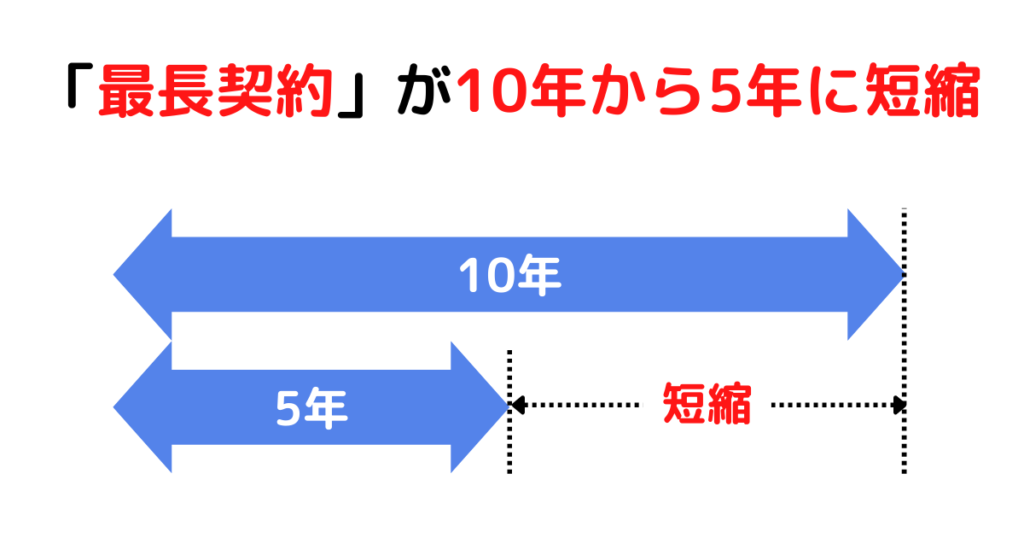

「最長契約」が10年から5年に短縮

「火災保険」の契約期間短縮は7年ぶりで、「最長契約が10年から5年に短縮」されます。

保険の契約開始時期が2015年9月以前の場合、火災保険の「最長契約期間は36年」でした。

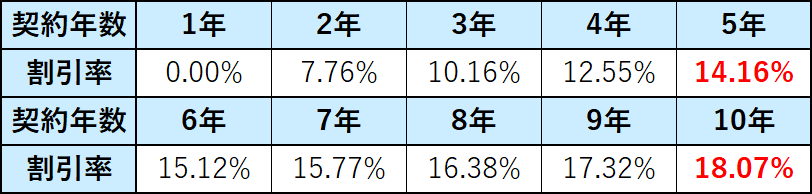

カケル火災保険は契約期間が長いほど保険料の割引率が大きくなるので、5年に短縮されるとほとんどの人は火災保険料が上がります。

【例】「長期契約」+「一括払い」の保険料割引率

しかし自然災害が増え、保険金の支払いも増えていることを踏まえ、10年を超える契約(保険期間)ではリスク評価が難しくなったため、保険会社は保険期間を短縮せざるを得なくなったのです。

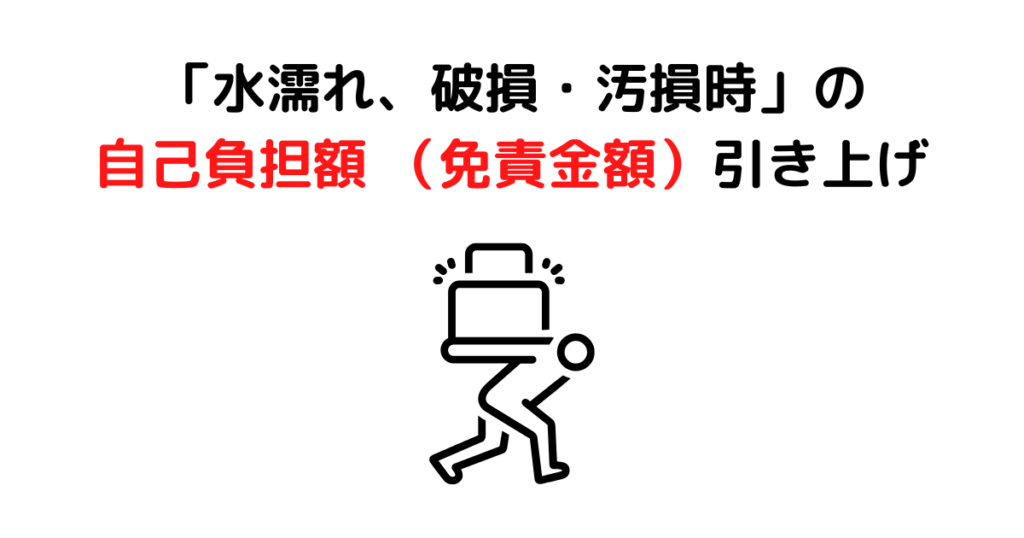

水濡れ、破損・汚損時の「自己負担額 (免責金額)」の引き上げ

「自己負担額 (免責金額)の引き上げ対象」となるのは「水濡れ、破損・汚損」のみです。

台風などの災害による被害は自己負担額 (免責金額)の引き上げ対象になっていません。

【火災保険の豆知識】「水濡れ」と「水災」の違いは?

・「水濡れ」とは「給排水設備の事故や自宅以外の戸室で生じた事故により水漏れや放水などが起こり、水濡れが生じ損害が発生してしまった場合のこと」を指します。

・「水災」とは「台風、暴風雨、豪雨などによる洪水・融雪洪水(雪が一気に溶けたことによる洪水のこと)・高潮・土砂崩れ・落石などが原因で保険の対象が損害(床上浸水など)を受けること」を指します。

カケル発生頻度が高いと見込まれる水濡れ、破損・汚損について自己負担額が引き上げになることで、契約者の負担が増えることになるでしょう。

| 改定前の自己負担額 | 改定後の自己負担額 | |

| 水濡れ | 0円 | 30,000円(※注) |

| 破損、汚損 | 0円 | 30,000円(※注) |

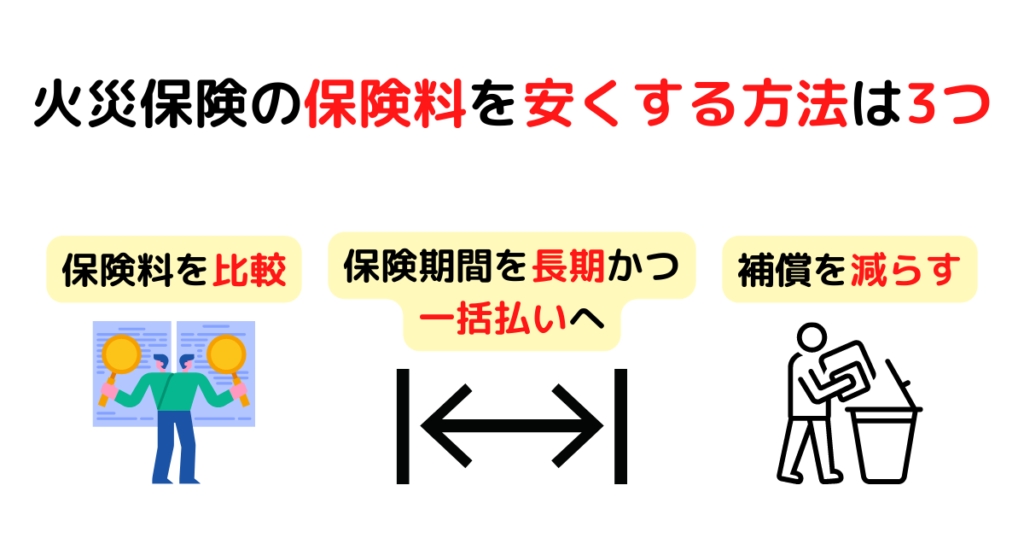

火災保険の保険料を安くする方法は3つ

「火災保険の保険料を安くする方法」は以下の3つです。

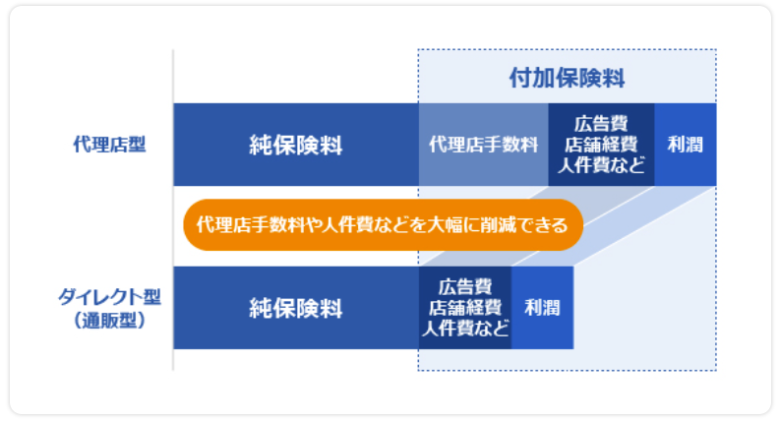

複数の保険会社で保険料の比較をする

「自動車保険の保険料を安くする方法3選」の記事でも書きましたが、補償内容は同じでも保険会社が「代理店型」と「ダイレクト(通販型で)」では保険料に差が出ます。

保険会社を比較し「代理店型」から「ダイレクト型(通販型)」へ乗り換えましょう。

カケルダイレクト型保険会社の保険料が安い主な理由は「保険会社の事業運営にかかるコストが抑えられているから」です。

カケル

カケルダイレクト型の保険会社はたくさんあるので、火災保険の一括見積りサイトなどで比較することをオススメします。

\ 保険の見直しは無料です/

契約期間を長期(1年→5年、10年など)に変え、支払いを一括払いにする

火災保険は「①契約期間を長期」「②保険料の支払い方法を一括払い」にすると保険料は安くなります。

- 「契約期間」が1~5年の人は2022年9月30日までに保険期間を10年などの長期契約に切り替えましょう。

- 「保険料」の支払い方法が「月払い」や「年払い」の人は「一括払い」へ切り替えましょう。

【例】「長期契約」+「一括払い」の保険料割引率

補償内容で不要なものを外す

これはどんな保険にも共通することですが、「補償」を手厚くすればするほど保険料は高くなります。

不要な補償を見直し、自分の自宅の状況に応じた補償内容に変更しましょう。

カケルおすすめの補償内容については次の項目で説明します!

ブログ管理人がおすすめする火災保険の補償内容は?

私が考える「おすすめの補償内容」は以下の各項目をご覧ください。

①おすすめの補償内容(保険の対象)

火災保険では「建物のみ」「家財のみ」「建物+家財」の3パターンを保険の対象とします。

- 「建物」・・・建物本体、門、塀、車庫、物置、設置済みのアンテナなど

- 「家財」・・・建物内の家具・家電・衣服・貴金属など

【保険の対象】の結論

(※)貸主(大家さん)が火災保険(建物)に加入しているので、借主(自分)で火災保険(建物)への加入は不要

②おすすめの補償内容(保険金額)

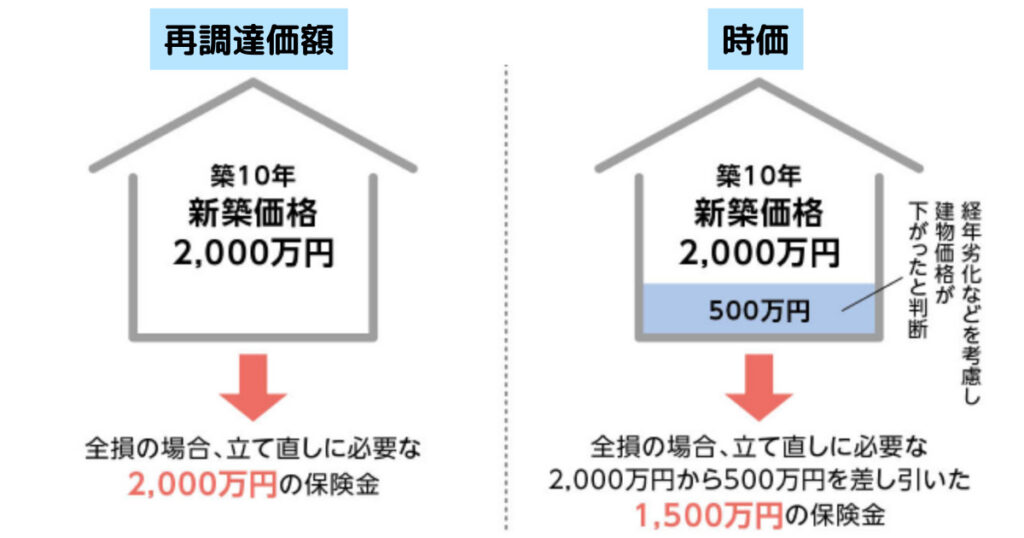

火災保険の保険金額を決めるためには、まず保険の対象となる「建物」や「家財」の価値を評価する必要があります。

この評価した金額を「保険価額」と呼び、「新価(再調達価額)」と「時価」の2種類があります。

現在の火災保険の保険金額は基本的に「再調達価額」で計算されています。

【保険金額】の結論

③おすすめの補償内容(契約期間・支払い方法)

火災保険は「契約期間が短いほど」「支払い方法は1ヶ月ごと」になると、保険料は最も高くなります。

【契約期間・支払い方法】の結論

④おすすめの補償内容(補償範囲・基本プラン)

火災保険は補償範囲を基本プラン11個から組み合わせて加入するのが一般的ですが全部加入すると保険料はかなり割高となります。

下記の赤色以外は発生率が極めて低いため、基本的に加入不要です。

- 「火災」・・・失火やもらい火などによる火災の損害

- 「落雷」・・・落雷による損傷または家電製品の故障

- 「破裂・爆発」・・・ガス漏れなどによる破裂・爆発の損害

- 「風災・雪災」・・・台風、暴風雨、豪雪、雪崩による損害

- 「水ぬれ」・・・給排水管の事故による損害

- 「水災」・・・台風や豪雨などによる洪水で床上浸水による損害

- 「破損・汚損」・・・誤って物をぶつけて居住部分を破壊したなどの突発的な事故による損害

- 「外部からの物体の落下、衝突」・・・建物外部からの衝突、飛来、物体の落下による損害

- 「騒じょう」・・・暴力行為、破壊行為による損害

- 「盗難」・・・盗難行為による損害

- 「地震」・・・地震を起因とする損害

一戸建て向けの補償プラン

【家財】

- 保険金額100万円でOK

【建物】

- 「火災」→必須

- 「落雷」→必須

- 「破裂・爆発」→必須

- 「風災・雪災」→必須

- 「水ぬれ」→必須

- 「水災」→自宅がハザードマップで危険地域に入っていなければ不要。

- 「破損・汚損」→お子さまがいる家庭は加入しても良いが基本は不要。

その他の基本プランはすべて不要

分譲マンション向けの補償プラン

【家財】

- 保険金額100万円でOK

【建物】

- 「火災」→必須

- 「落雷」→必須

- 「破裂・爆発」→必須

- 「風災・雪災」→必須

- 「水ぬれ」→必須

- 「破損・汚損」→お子さまがいる家庭は加入しても良いが基本は不要。

【その他】

- 「個人賠償責任保険」→必須。2階以上に住んでる場合、階下への水浸し対策。自動車保険などに付帯しているなら不要。

その他の基本プランはすべて不要

賃貸マンション向けの補償プラン

【家財】

- 保険金額100万円でOK

【建物】

- 「基本の補償プラン」→全て不要

【その他】

- 「借家人賠償責任保険」→必須

- 「個人賠償責任保険」→必須。2階以上に住んでる場合、階下への水浸し対策。自動車保険などに付帯しているなら不要。

貸主(大家さん)が火災保険(建物)に加入しているので、借主(自分)で火災保険(建物)への加入は不要

カケルマンション事故の代表は「水ぬれ」です。発生率は火災の約7倍です。

地震保険がいらない理由は?

東日本大震災のとき、損害割合は「全損:4.9%、半損:24.2%、一部損70.9%」であり、一部損であれば1,000万円の地震保険に加入していても1,000万円×5%=50万円しかもらえません。

もらえる保険金のわりに保険料がかなり高いので加入の必要はないと考えています。

⑤おすすめの補償内容(特約)

火災保険の特約はかなりたくさんありますが、ここで紹介している特約以外は加入不要です。

| 特約一覧 | 加入の必要性 | 特約の内容 |

|---|---|---|

| 新価保険特約 | 必須 | 保険金額を「再調達価額」に設定するための特約。 自動付帯されていることが多い。 |

| 臨時費用保険金補償特約 | 加入推奨 | 損害保険金以外の臨時費用を補償する特約。保険会社ごとに違いますが、 支払額に加えてプラス10%などが一般的。 |

| 個人賠償責任特約 | 加入推奨 | 日常生活で他人に損害を与えた場合のための特約。 自動車保険など、他の保険にも付帯可能なので重複に注意。 |

| 類焼損害特約 | 検討要 | 隣家に類焼させてしまった際に補償を行う特約。 失火責任法(※1)があるので基本的には不要。 |

| 失火見舞金費用補償特約 | 検討要 | 火事が類焼した際の見舞金を支払うための特約 失火責任法(※1)があるので基本的には不要。 |

| 借家人賠償責任特約 | 必須 | 賃貸契約では必須。家主への賠償責任を補償する特約。 |

失火による類焼で隣家に損害を与えてしまった場合でも、「重大な過失」が無い限り損害賠償責任を負わなくてもよいとする法律です。

火元となった場合には賠償のための負担を負わなくて済みますが、逆に隣家から火をもらってしまった場合には損害賠償請求はできません。

カケルすべての保険会社の火災保険において、同じ特約が同じ名前で提供されているわけではありません。内容をしっかりチェックしましょう。

火災保険のよくある質問まとめ

「火災保険が改定で値上げ?保険料を安くする方法3選」についてのまとめ

【2022年10月火災保険の改定内容】

【火災保険の保険料を安くする方法】

今回は「2022年10月火災保険の改定内容と火災保険の保険料を安くする方法」について解説しました。

とにかく手っ取り早く保険料を安くしたい人は保険の見積り一括比較がおすすめです!

\ 保険の見直しは無料です/

「もっと家計管理を本気で頑張りたい人」は以下の記事もぜひ合わせて読んでみてください。