今回は「加入すべき生命保険」について解説します。この記事は10分で読めます。

カケル

カケル「生命保険」を生保レディから勧められたまま加入して、そのまま見直しをせずに放置している人はいませんか?

どの商品が良いか分からないので提案されたまま加入し、見直しをしたことはありません。

「生命保険」は家族構成や家計の状況によって加入すべき商品が大きく異なるので注意が必要です。

どんな家族構成でも月に5,000円以上、生命保険料を支払っている家庭は「保険を無駄にかけすぎ」の状態です。

そこで今回は「FP2級保持、家計改善を50組以上成功させたブログ管理人」が、「家族構成別」に加入すべき保険商品を紹介します。

この記事を読めば「自分が加入すべき生命保険」が分かりますので、ぜひ最後までご覧ください。

【その他保険料の見直しはコチラ】

【知っておくべき生命保険6種類】

【家族構成別・おすすめの生命保険を知りたい方向け】

- 生命保険を選ぶときの基準について

- 加入すべき生命保険の種類について

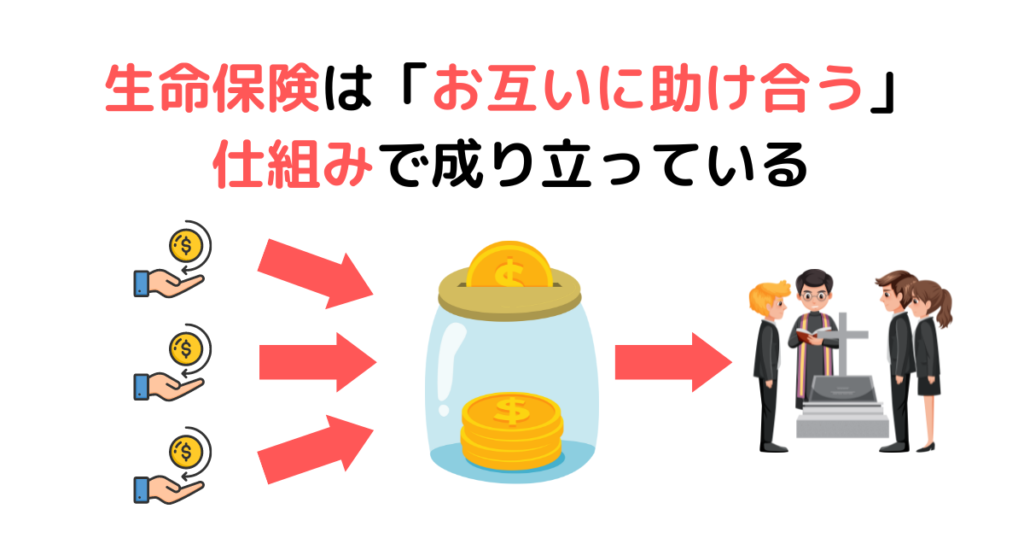

生命保険は「お互いに助け合う」仕組みで成り立っている

「生命保険」は「一人は万人のために、万人は一人のために」という相互扶助の考えをもとに作られたものです。

たくさんの人が少しずつ「保険料」としてお金を支払い、万が一のことがあったときは「保険金」としてお金を受け取ることができます。

カケル「生命保険会社」は集めたお金の管理をする「とりまとめ役」という立ち位置です。

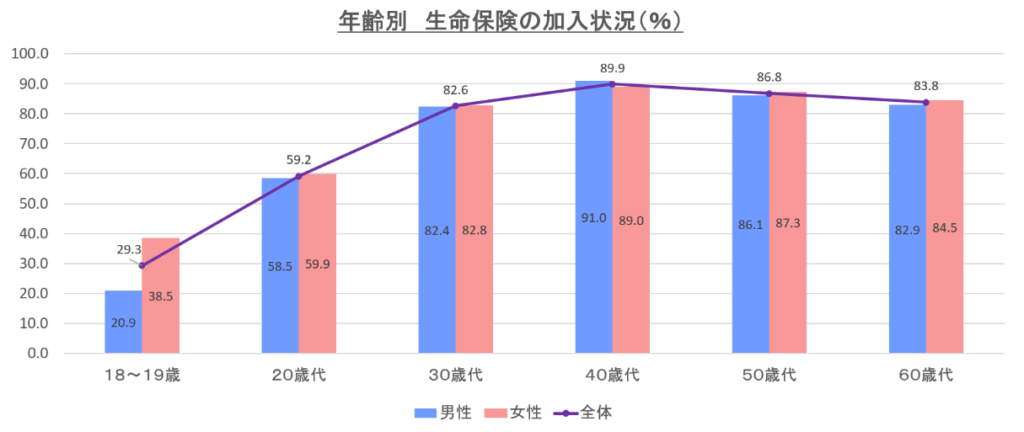

年代別・生命保険の加入状況は?

生命保険の「男女別・年代ごとの加入状況」は下図の通りです。30歳代以降は約80%以上の人が何かしらの生命保険に加入しています。

カケル社会人になる20歳代から生命保険に加入する人が多くなっています。

誰もが加入している『公的保険』とは?

日本は国民皆保険制度(こくみんかいほけんせいど)の国なので、全員が公的保険に加入しています。

「国民皆保険制度」とは国民すべてが「公的医療保険に加入する」という医療保険制度のこと。

カケル「民間の生命保険」に加入していなくても、国に保険料をたくさん支払って「公的保険」に加入している状態です。

- 医療保険(国民健康保険、健康保険、医療費助成制度など)

- 年金保険(国民年金、厚生年金、遺族年金、障害年金など)

- 介護保険

- 労災保険

- 雇用保険

その他詳細はコチラ→金融庁ポータルサイト

【例】年収500万円のサラリーマンの場合

- 社会保険料…ざっくり年間72万円

- 会社負担分も合わせると…年間144万円

- 手取り・・・390万円(所得税・住民税も考慮)

上記のように保険料を支払っているかわりに以下のような保障を受けることができています。

知っておくべき生命保険の種類は6つ

「民間の生命保険」はかなり種類がありますが、知っておくべものは以下の6つです。

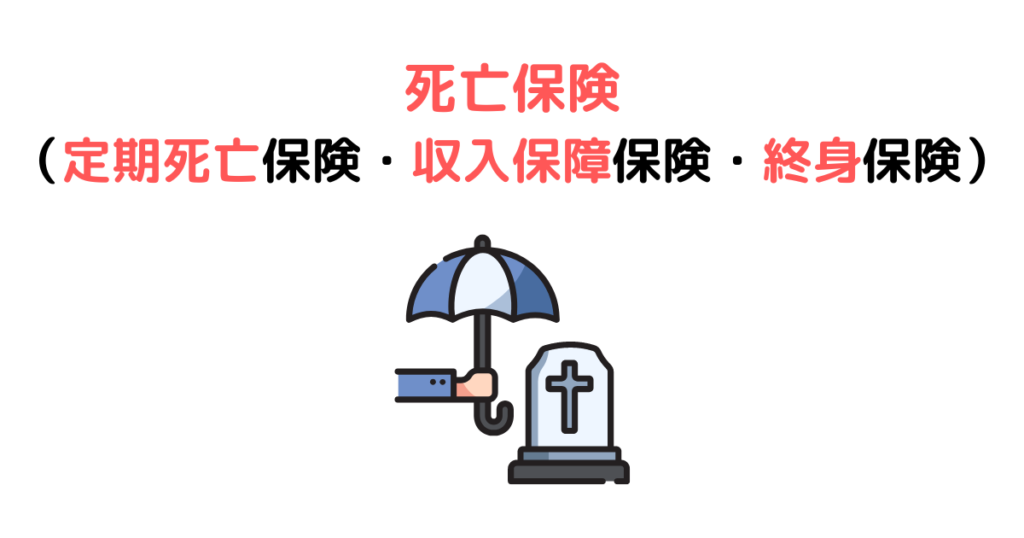

死亡保険(定期死亡保険・収入保障保険・終身保険)

「死亡保険」は被保険者(保険の対象の人)が亡くなったときに保険金が受け取れるタイプの保険で、最もメジャーで加入率が高いのが特徴です。

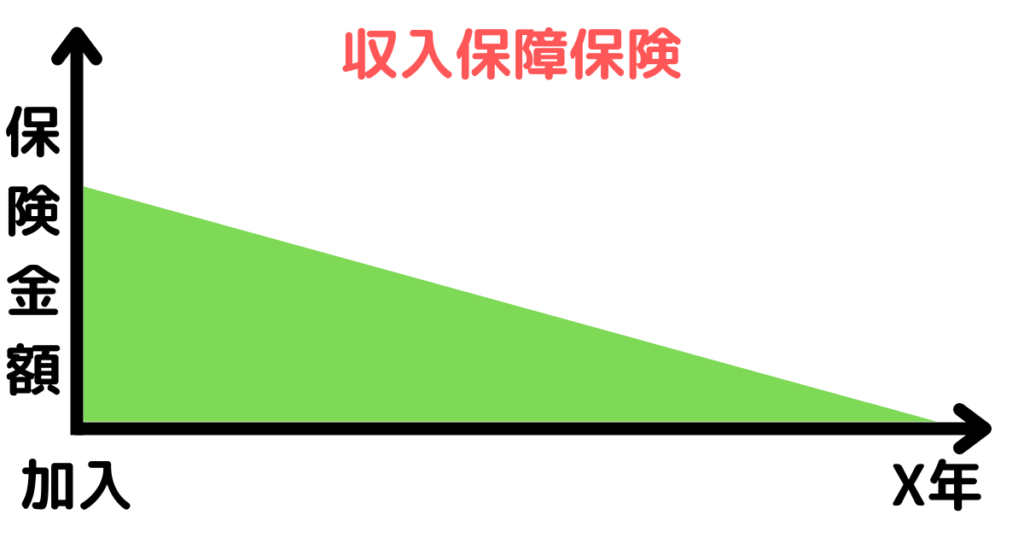

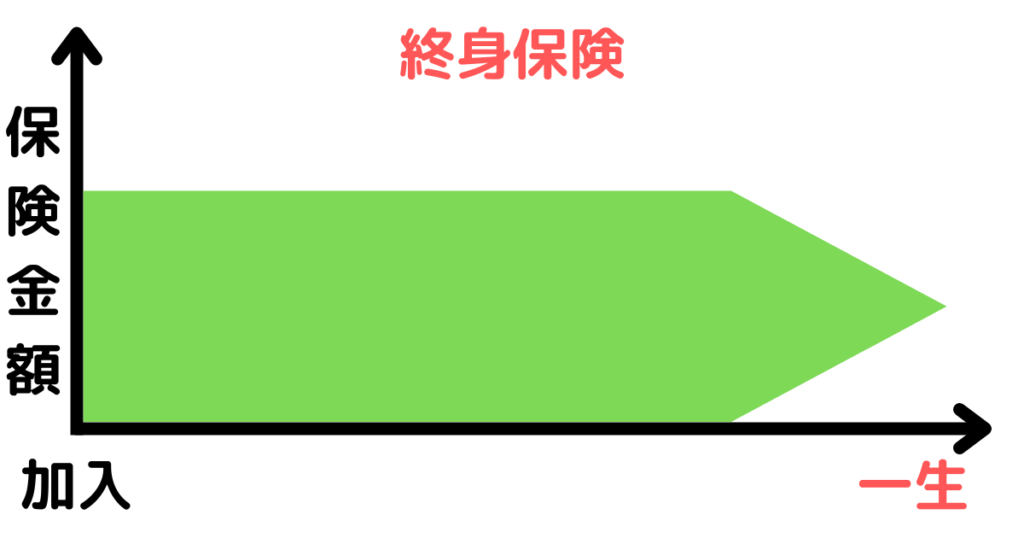

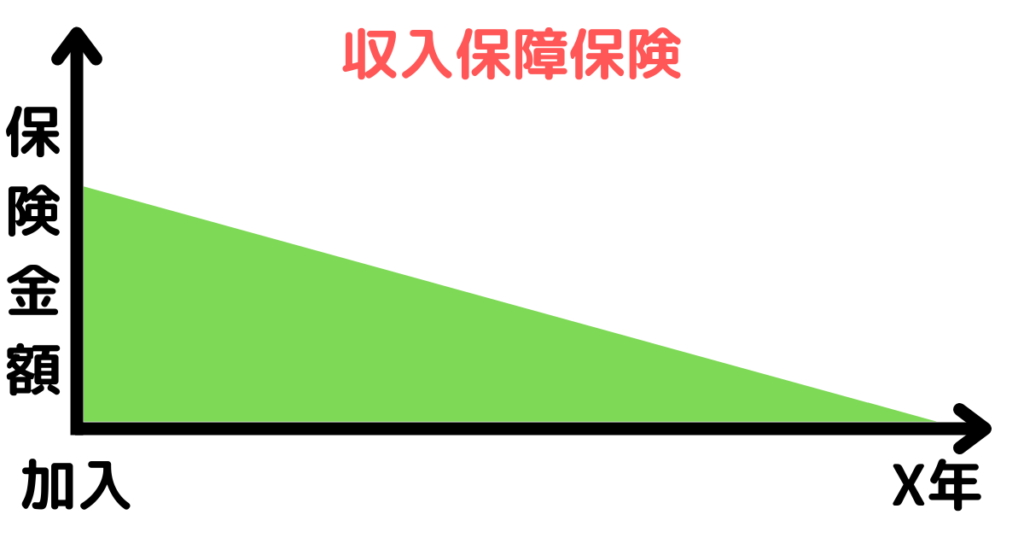

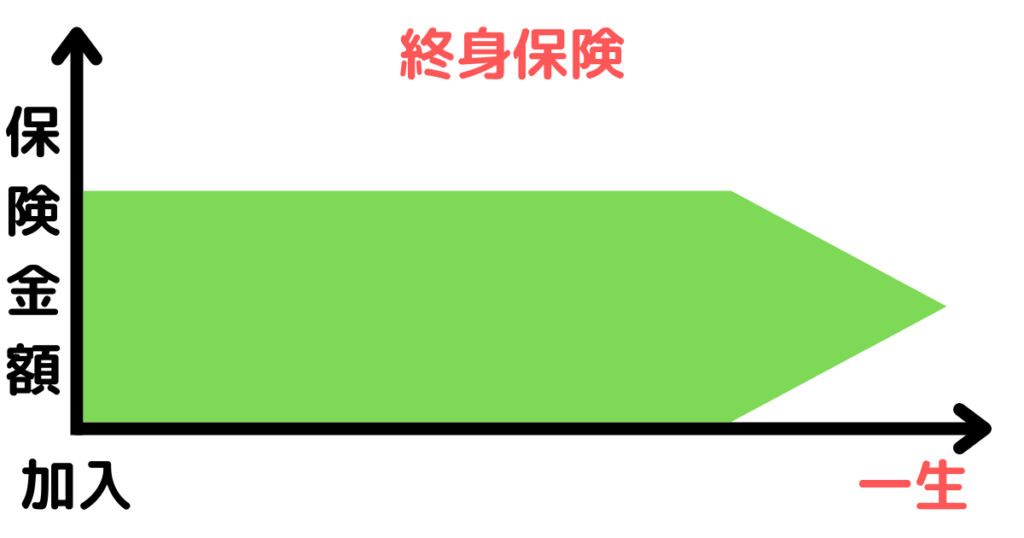

「死亡保険」は主に「定期死亡保険」「収入保障保険」「終身保険」の3つに分類され、「保障のカタチ」を図にすると以下のようになります。

【保障のカタチ】

『定期死亡保険』の特徴は?

- 「保険期間」→「65歳まで」など、期間が限定されており、満期を迎えると更新可能な場合あり。

- 「保険金額」→契約当日から満期まで「保険期間中は変わらない(受取額は同じ)」。

- 「保険料」→いわゆる「掛け捨てタイプ」で解約してもお金は戻ってこない。

- 「保険金の受け取り」→被保険者(保険の対象の人)の死亡時に一括で受け取ることができる。

『収入保障保険』の特徴は?

- 「保険期間」→「65歳まで」など期間が限定されており、更新できない。

- 「保険金額」→契約当日から満期まで「年数経過とともに一定額づつ減少する」。設定金額は毎月10万円など。

- 「保険料」→いわゆる「掛け捨てタイプ」で解約してもお金は戻ってこない。

- 「保険金の受け取り」→被保険者(保険の対象の人)の死亡時に「年金方式で毎月分割or一括」で受け取ることができる。

『終身保険』の特徴は?

- 「保険期間」→「一生涯(死ぬまで)」で期間が限定されていない。

- 「保険金額」→契約当日から満期まで「保険期間中は変わらない(受取額は同じ)」。

- 「保険料」→いわゆる「積立タイプ」で解約すると「積み立てた金額から一部減額されて返金」される。

- 「保険金の受け取り」→被保険者(保険の対象の人)の死亡時に一括で受け取ることができる。

カケル

カケル収入源の人が亡くなったときに金銭的に困る人(妻、子など)がいる場合、死亡保険への加入は必須です。

医療保険

「医療保険」は「病気、怪我による通院、入院、手術などをする場合」に保険金が受け取れるタイプの保険です。

「死亡保険」と同じく保険期間が限定されている「定期医療保険」や一生涯保障の「終身医療保険」などがあります。※がん保険も医療保険に含まれます。

カケル「民間の医療保険」は「公的医療保険制度」がベースにあって、不足する部分をカバーする保険という位置づけです。

【『公的医療保険制度』と『民間の医療保険』の違いについて】

| 公的医療保険制度 | 民間保険会社の医療保険 | |

|---|---|---|

| 加入義務 | 法律による強制加入 | 個人の判断による任意加入 |

| 加入目的 | 国民生活の安定・福祉向上など | 公的保障のみでは不安な場合の備え |

| 種類や制度 | 健康保険、高額療養費制度など | 医療保険、がん保険など |

詳しい違いはこちら→金融庁ポータルサイト

>>【関連記事】【初心者向け】貯金(生活防衛資金)と投資の理想的なバランスは?5つの方法で解説!

>>【関連記事】生活防衛資金の預け先おすすめ銀行を解説!資産形成(投資)と貯金のバランスは?

がん保険

「がん保険」は「医療保険」の一種で、「がんに特化した保険」です。

「死亡保険」と同じく保険期間が限定されている「がん保険(定期)」や一生涯保障の「がん保険(終身)」などがあります。

カケルがん治療費の平均は「ざっくり100万程度」であり、高額療養費制度もあるため最低限の貯蓄(ざっくり給料半年分)があれば加入は不要です。

>>【関連記事】【初心者向け】貯金(生活防衛資金)と投資の理想的なバランスは?5つの方法で解説!

>>【関連記事】生活防衛資金の預け先おすすめ銀行を解説!資産形成(投資)と貯金のバランスは?

就業不能保険

「就業不能保険」は「怪我や病気で働けなくなり収入を得ることができない就業不能状態になった場合」に保険金が受け取れるタイプの保険です。

- 病気(精神疾患を含む)や怪我の治療のため入院している状態。

- 病気(精神疾患を含む)や怪我で医師の指示を受けて在宅療養をしている状態。

「医療保険」は治療費をカバーするイメージですが、「就業不能保険」は働けない間の収入の減少に備えるものです。

カケル急に入院することになっても公的保険の「傷病手当金」で給料の3分の2は補償されるので最低限の貯蓄(ざっくり給料半年分)があれば加入は不要です。

学資保険

「学資保険」は子どもの教育費を準備する手段として使うもので、満期日(子どもが17~18歳)になると保険金が受け取れるタイプの保険です。

教育費の備えなら「学資保険」ではなく「貯金」か「ジュニアNISA(2023年末まで)」で行いましょう。

「学資保険」は「貯蓄型保険」と言われておりますが、中身は「ぼったくり投資信託」と「保障の薄い保険」がセットになった中途半端な保険商品です。

カケル「学資保険」はデメリットが多い保険なので、絶対に契約NGです。詳しくは下記の記事をご覧ください。

>>【関連記事】【絶対契約NG】学資保険のデメリット5選について元生保社員が徹底解説

>>【関連記事】【初心者向け】ジュニアNISAの仕組みと始め方(口座開設手順)について解説

個人年金保険

「個人年金保険」は国民年金や厚生年金などの公的年金を補てんする目的で加入するもので、満期日(60~70歳)になると保険金が受け取れるタイプの保険です。

「個人年金保険」も「学資保険」と同じく「貯蓄型保険」と言われており、中身は同じく「ぼったくり投資信託」と「保障の薄い保険」がセットになった中途半端な保険商品です。

カケル「投資」と「保険」はきっちりと分けて考えるべきです。契約NGな理由は以下の「学資保険」の記事をご覧ください。

>>【関連記事】【絶対契約NG】学資保険のデメリット5選について元生保社員が徹底解説

【いらない保険をさらに詳しく学びたい方向け】

生命保険を『見直すべき理由』は3つ

生命保険を『見直すべき理由』は以下の3つです。

保険会社にカモされている可能性が高いから

保険の生保レディに「提案されたままの内容で保険に加入している人の99%」は無駄な保険に加入していると思ってください。

「保険会社の営業マン」は保険契約をたくさん獲得するほど給料が上がる歩合制となっており、相手(私達)に最適な保険を提案していないことが多いです。

カケル保険の手数料目当てで乗り換える必要がない保険に対しても、乗り換えの提案をしてくることがあります。

日本では『公的医療保険』が充実しているから

「誰もが加入している『公的保険』とは?」で説明した通り、日本は国民皆保険制度(こくみんかいほけんせいど)の国なので平等に医療を受けることができます。

「公的医療保険」のおかげで怪我や病気の治療費は「原則30%負担」で済むようになっており、合わせて「高額療養費制度」なども使えます。

カケル「公的医療保険」はとても充実しているため、民間保険は一部を除き無駄な支出と言えます。

固定費の中でもっとも家計を圧迫しやすいから

家計管理をする上でもっとも重要なことは固定費の圧縮です。

「生命保険」は毎月の支払い額が大きくなりがちで、もっとも家計を圧迫しやすいです。

カケルどんな家族構成でも月に5,000円以上、生命保険料を支払っている家庭は「保険を無駄にかけすぎ」の状態です。

>>【関連記事】おすすめの貯金方法は? 貯蓄のやり方や賢くお金を貯める方法20選を紹介

>>【関連記事】生活防衛資金の預け先おすすめ銀行を解説!資産形成(投資)と貯金のバランスは?

生命保険を『見直すときに注意すべきこと』は3つ

生命保険を『見直すときに注意すべきこと』は以下の3つです。

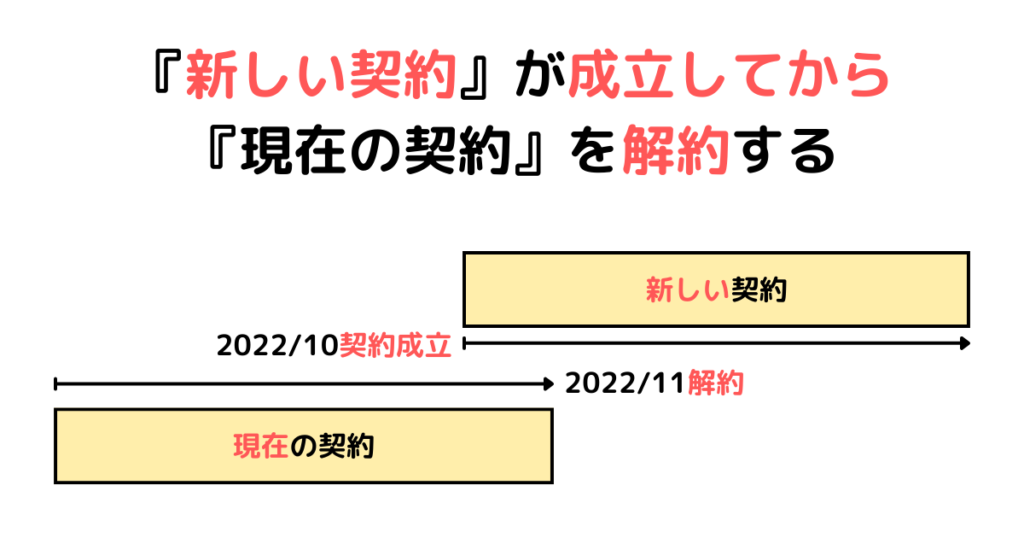

『新しい契約が成立してから『現在の契約』を解約する

保険の見直しをするとすぐに「今より安くて良い保険」が見つかるケースが多いです。

すぐ乗り換えるつもりでも「いつ何が起こるか分かりません」ので、必ず「新契約が成立」してから現在の契約を解約しましょう。

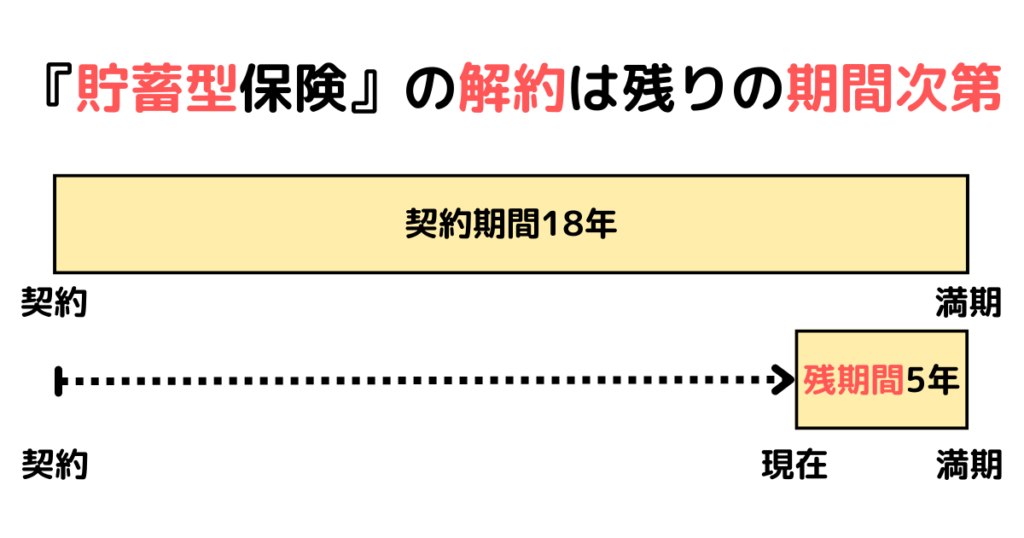

『貯蓄型保険』の解約は残りの期間次第

「学資保険」や「個人年金保険」は絶対に契約NGの「貯蓄型保険」と呼ばれるものです。

「貯蓄型保険」に加入済みの人は基本的に解約を推奨しますが、残期間が「ざっくり5年程度」であれば解約せずにそのまま満期まで契約を続けましょう。

カケル詳しくは下記の記事にありますが、結論だけ言うと「解約して元本割れした分を取り戻すには時間がかかるから」です。

>>【関連記事】【絶対契約NG】学資保険のデメリット5選について元生保社員が徹底解説

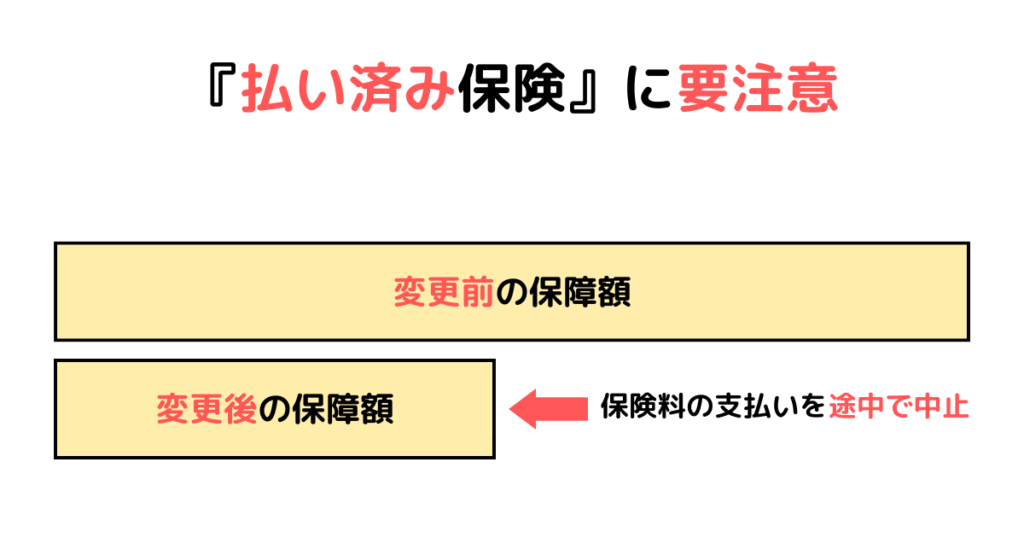

『払い済み保険』に要注意

「払い済み保険」とは保障金額が下がるかわりに現在契約している保険の保障期間を変えずに「保険料の支払いを済ませること」を言います。

「保険の見直し」を営業マンに相談すると「払い済み保険」への切り替えを提案されることがありますが、同意することは絶対にNGです。

カケル「払い済み保険」の実態は「解約して戻ってくる解約返戻金」で「新しい保険契約(貯蓄型保険の再契約)をしている」状態に過ぎないからです。

「解約返戻金」があるのは「貯蓄型保険のみ」で、そもそも「貯蓄型保険」の契約がNGと説明してましたね。

『解約返戻金(かいやくへんれいきん)』の詳細はコチラ

・「解約返戻金」とは保険を契約期間の途中で解約したときに支払われるお金のこと。

・「解約返戻金」がある契約とない契約が存在する。

・「終身保険、学資保険、個人年金保険」などの「貯蓄型保険」には「解約返戻金」がある。その他は基本なし。

・「支払った保険料」の満額が戻るわけではない。(減額される)

・「解約返戻金」に税金がかかることがある。詳しくは以下の記事を参照。

生命保険に『加入する・しない』の基準は万が一のときに誰が困るか?

そもそも大前提として「何のために保険に加入するのか?」を考えましょう。

保険全てに共通することですが、保険は「発生する確率は低いものの、発生したら生活が困るようなトラブルに備えるもの」です。(下図の③「低確率+損失大」に備える)

- 低確率・損失小→貯金で備える

- 高確率・損失小→貯金で備える

- 低確率・損失大→保険で備える

- 高確率・損失大→近寄らない

カケル「生命保険」の場合、万が一のときに「金銭的に誰がどの程度困るのか?」が基準で考えればOKです。

『その他保険の見直しをしたい方』はこちら↓

家族構成別・加入すべき『最安値のおすすめ生命保険』は?

加入すべき生命保険について、家族構成別に以下の4つに分けました。

『独身(子どもなし)』

「生命保険に『加入する・しない』の基準は万が一のときに誰が困るか?」をベースに考えましょう。

「収入源の人(=自分)」が亡くなった場合、金銭的に困る人はいないので「生命保険の加入は一切不要」です。

→その他の生命保険が不要な理由は「知っておくべき生命保険の種類は6つ」の各項目をご覧ください。

『独身(子どもあり)』

「生命保険に『加入する・しない』の基準は万が一のときに誰が困るか?」をベースに考えましょう。

「収入源の人」が亡くなった場合、子どもが金銭的に困ることが予想されるので「死亡保険への加入は必須」です。

→その他の生命保険が不要な理由は「知っておくべき生命保険の種類は6つ」の各項目をご覧ください。

子どもがいる場合、子どもが18歳になるまで「遺族年金」が支給されます。

「遺族年金」の概要はコチラ

- 「遺族年金」とは亡くなった方によって生計を維持されていた遺族が受けることができる年金のこと。

- 「遺族年金」がもらえるのは生計を維持されていた「子」または「子がいる配偶者」のみ。

- 「遺族年金」は年額778,000円+子の加算額(1、2人目は223,800円、3人目以降は74,600円)

【遺族年金受給額の例】子2人の場合

→778,000円+223,800円+223,800円=1,225,600円

- 【収入保障保険】→FWD富士生命「FWD収入保障」、保険期間65歳まで、月額給付金15万

- 【収入保障保険】→アクサダイレクト「収入保障2」、保険期間65歳まで、月額給付金15万

- 【定期死亡保険】→ライフネット生命「かぞくへの保険」、保険期間20年、保険金額2,000万円

- 【定期死亡保険】→メットライフ生命「スーパー割引定期保険」、保険期間20年、保険金額2,000万円

カケル①喫煙の有無、②健康状態などによって保険料は大きく変わるので、「保険一括比較」などを利用して自分に最適かつ最安値の保険を探しましょう。

『夫婦(子どもなし)』

「生命保険に『加入する・しない』の基準は万が一のときに誰が困るか?」をベースに考えましょう。

「収入源の人」が亡くなった場合、一時的に困ることはあっても大人なら自分一人で生きていけるので「生命保険の加入は一切不要」です。

→その他の生命保険が不要な理由は「知っておくべき生命保険の種類は6つ」の各項目をご覧ください。

カケルどうしても最低限の保険をかけたい人は以下の「定期死亡保険のみ」加入でOK。月1,000円程度で済みます。

- 【定期死亡保険】→ライフネット生命「かぞくへの保険」、保険期間65歳まで、保険金額500万円

- 【定期死亡保険】→メットライフ生命「スーパー割引定期保険」、保険期間65歳まで、保険金額500万円

『夫婦(子どもあり)』

「生命保険に『加入する・しない』の基準は万が一のときに誰が困るか?」をベースに考えましょう。

保険の加入の基準は『独身(子どもあり)』と同じです。子どもがいる場合、子どもが18歳になるまで「遺族年金」が支給されます。

「遺族年金」の概要はコチラ

- 「遺族年金」とは亡くなった方によって生計を維持されていた遺族が受けることができる年金のこと。

- 「遺族年金」がもらえるのは生計を維持されていた「子」または「子がいる配偶者」のみ。

- 「遺族年金」は年額778,000円+子の加算額(1、2人目は223,800円、3人目以降は74,600円)

【遺族年金受給額の例】子2人の場合

→778,000円+223,800円+223,800円=1,225,600円

『生命保険の選び方』についてのよくある質問まとめ

Q.なぜ「医療保険」は不要なんですか?

A.日本では「公的医療保険」がしっかりしていて、最低限の貯金(ざっくり給料半年分)があれば耐えることができるからです。詳しくは「医療保険」の項目をご覧ください。

Q.なぜ「学資保険/個人年金保険」は不要なんですか?

A.「貯蓄型保険」と呼ばれている保険で、中身は「ぼったくり投資信託」と「保障の薄い保険」がセットになった中途半端な保険商品だからです。

Q.「外貨(ドル)建ての生命保険」とは何ですか?

A.「払い込んだ保険料」が外貨で運用される保険のことです。円安時には保険金が多くなったりしますが、円高時には目減りするなど、リスクが大きい商品なので契約は絶対にNGです。

『家族構成別・必要な生命保険の選び方』についてのまとめ

【知っておくべき生命保険6種類】

【家族構成別・おすすめの生命保険を知りたい方向け】

「生命保険」は家計の中で「もっとも大きな割合」を占めており、早く見直しをすれば間違いなく家計は楽になりますので今すぐ行動しましょう。

カケル「もっと家計管理を本気で頑張りたい人」は以下の記事もぜひ合わせて読んでみてください。