こんにちは、FIRE投資家のカケルです。

今回は「ジュニアNISAの仕組みや始め方」について解説します。この記事は5分で読めます。

「つみたてNISA」は知ってるけど、「ジュニアNISA」との違いは知らないなぁ。

「ジュニアNISA」やってみたいけど、どんな制度だっけ?

NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があることはご存知ですか?

お子さまがいる家庭で「つみたてNISA」を満額やって、それでもまだ資金に余裕があるという方は絶対に使うべき制度です。

この記事を最後まで読めば、「ジュニアNISA」の仕組みや「口座開設手順」まですべて分かりますので、ぜひ最後までご覧ください。

- ジュニアNISAの仕組みを知らない人

- ジュニアNISAの開始を検討している人

- ジュニアNISAの始め方の手順を知らない人

【ジュニアNISAの概要】

- は2023年12月末で終了

- 2024年以降は途中決済して払い出し可能だが、新規積み立ては出来ない

- 継続管理勘定へ移管すれば子どもが18歳まで非課税で運用出来る

- 買う銘柄は「eMAXIS Slim シリーズの全世界株式かS&P500」がオススメで期待値が高い

- 「ジュニアNISA」の制度詳細について

- 「NISA」や「つみたてNISA」との違いについて

- ジュニアNISAの始め方について

- ブログ管理人が購入している銘柄について

ジュニアNISAとは?

「ジュニアNISA」とは「少額投資非課税制度」のひとつです。

【ジュニアNISAの概要】

| 対象者 | 日本に住んでいて口座開設年の1/1時点で0~19歳の個人 |

| 口座開設可能数 | 子ども1名につき1口座まで |

| 非課税対象 | 株式・投資信託への投資から得られる配当金・分配金や売却益 |

| 非課税投資可能額 | 年間80万円が上限 |

| 非課税投資総額 | 400万円(80万円×5年間) |

| 非課税期間(改正後) | 子ども18歳になるまで |

| 新規投資可能期間 | 2023年末まで |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等) |

| 払い出し(改正後) | 2024年1/1以降に可能(それまでは原則引き出し不可) |

ジュニアNISAの2020年の改正内容について

「ジュニアNISA」は2020年に大きな改正が決定しました。

カケル

カケル改正前は使い勝手の悪い制度というのが私の印象で、「ジュニアNISA」は使っておりませんでした。

新規口座開設が2023年で終了

「ジュニアNISA」については利用実績が少ないことから、2023年末をもって新規の口座開設は終了となります。

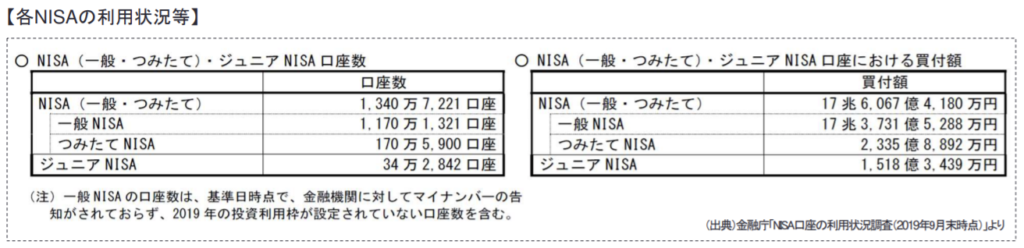

下記の表は2019年の金融庁のデータです。「つみたNISA」も同じく少ないですが、ここ2年の投資ブームで「つみたてNISA」を始める人は多く、口座開設数はかなり伸びていると思われます。

「ジュニアNISA」についてはそもそも「子どもがいること」が前提なので、口座開設数の伸びは限定的と思われます。

2024年以降払い出し制限が解除(最大のメリット)

改定前は災害などのやむを得ない状況を除き、子どもが18歳になるまで未成年口座からの払い出しは出来ませんでした。しかも18歳になるまでに払い出しをした場合、課税されるというデメリットがありました。

しかし、2024年以降であれば払い出し制限が無くなり、お金が必要となった時など、決済して資金を手元に戻すことが可能です。また利益が出た部分は非課税となります。

継続管理勘定にロールオーバー(移管)が可能へ

2023年に制度は終了しますが、非課税期間(5年)が経過後は、継続管理勘定にロールオーバー(移管)が可能です。ロールオーバーすると、子どもが18歳になるまで非課税で運用することが可能です。

継続管理勘定とは、簡単にいうと「非課税で運用出来る仮の口座のようなもの」です。それぐらいの理解でOKです。

・ロールオーバーは自動で行われないため申請が必要

・申請は書面のみ

・放置すると課税口座に自動で移管されてしまう

「NISA」「つみたてNISA」「ジュニアNISA」の違いは?

3のNISAは①年間投資可能額、②非課税期間、③新規投資可能期間が違います。(2022年1月1日時点での情報です。)

| NISA | つみたてNISA | ジュニアNISA | |

| 年間投資可能額 | 120万円 | 40万円 | 80万円 |

| 非課税期間 | 積み立てから5年 | 積み立てから20年 | 積み立てから5年(※1) |

| 新規投資可能期間 | 2028年末まで | 2042年末まで | 2023年末まで |

(※1)非課税期間終了後は子どもが18歳になるまで非課税で運用可能

ジュニアNISAのよくある質問まとめ

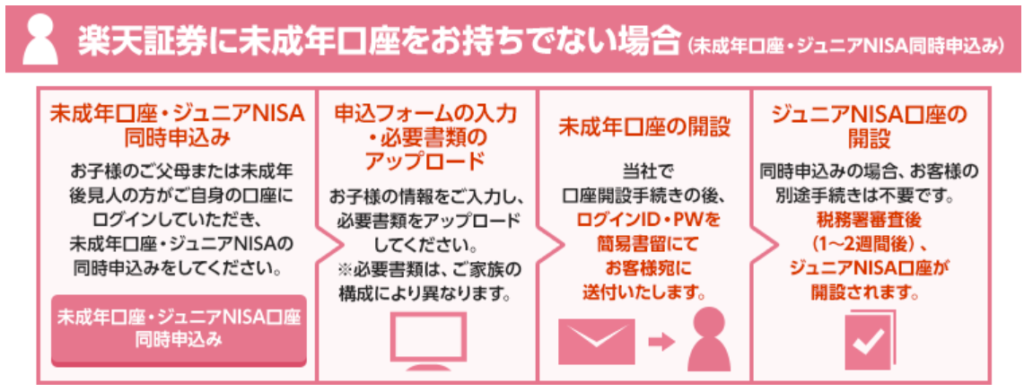

ジュニアNISAの始め方について(楽天証券で解説)

カケル

カケルまず大前提に「両親もしくは子どもの成年後見人」が証券口座を開設していることが必須です。手順は以下の通りです。

- 親権者が総合口座を開設する。

- 子ども名義の未成年口座とジュニアNISA口座を開設する。

- ジュニアNISAの口座開設完了したら、親権者もしくは子ども名義の銀行から未成年口座にお金を入れる。(注意)

- 未成年口座からジュニアNISAへ資金を振替する(注意)

- ジュニアNISAで買いたい銘柄の注文をする。

ブログ管理人が購入している銘柄は?

カケルズバリ!「eMAXIS Slim全世界株式(オールカントリー)」の1本全集中です。

私は子どもが2人(2歳と0歳)おりますが、年間80万円×2人分の限界まで購入しております。

なぜこの銘柄なのか?

ジュニアNISAは2023年で新規積み立てが終了しますので、つみたてNISAと違ってドルコスト平均法のメリットを得にくいというデメリットがあります。

2024年から子どもが18歳になるまでは追加投資出来ず、「買った銘柄をずっとホールドが大前提」となります。

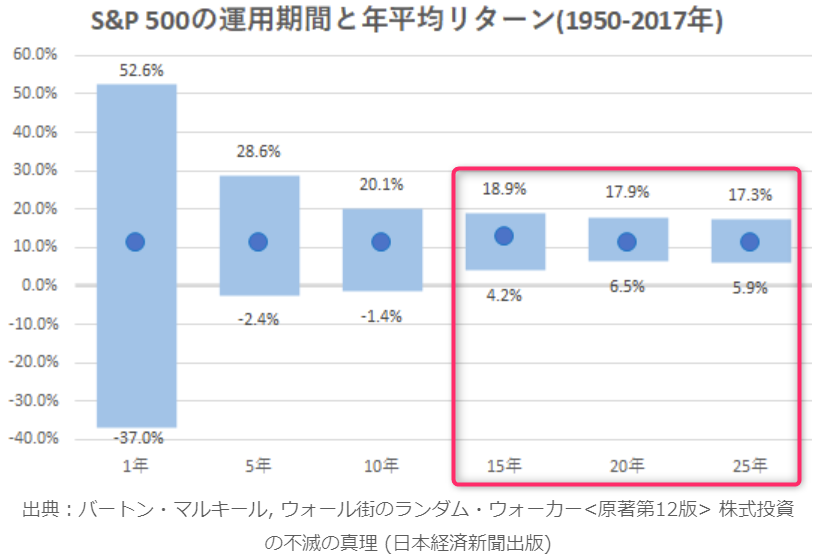

そうした場合、出来る限り安定的に値上がりの期待値が高い銘柄を選択すべきと考えており、「eMAXIS Slim S&P500」でももちろん良いとは思いますが、約18年先の未来もアメリカ最強という保証はないので、安全に全世界株式にしております。

下記は【S&P500に投資をしていた場合】の過去データです。

【ジュニアNISAの仕組みと始め方(口座開設手順)について解説】についてのまとめ

- 「ジュニアNISA」は2023年12月末で終了

- 2024年以降は途中決済して払い出し可能だが、新規積み立ては出来ない

- 継続管理勘定へ移管すれば子どもが18歳まで非課税で運用出来る

- 買う銘柄は「eMAXIS Slim シリーズの全世界株式かS&P500」がオススメで期待値が高い

仮に2022年から子ども一人分を満額(80万×2年)やって、年3%で約15年間運用すると、元金160万円に対して運用益は85.3万円です。これが非課税です。今すぐ口座開設して投資をスタートしましょう。