今回は「新NISA」について解説します。この記事は5分で読めます。

カケル

カケル2024年1月から「新NISA」がスタートし、制度が大きく変わりますが旧NISAとの違いを理解していますか?

旧NISAとの違いや新NISAのデメリットなどを知りたいです

「新NISA」と「旧NISA」の違いをしっかり理解していないと、金銭的に大きく損をする可能性があります。

そこで今回は「投資歴17年でFIRE済みのブログ管理人」が、「新NISA制度の概要」について解説します。

この記事を読めば「新NISAの抑えておくべきポイントや旧NISAとの違い」が分かりますので、ぜひ最後までご覧ください。

【注意】2022年12月16日に発表された「令和5年度税制大綱」を元に記事を作成しております。一部詳細が不明な部分があるため、分かり次第追記いたします。(記事作成時:2022/12/28)

\ ポイント還元率重視ならここ /

\ 楽天経済圏の人におすすめ /

\ 投資をするなら絶対に読むべき /

投資に関する『その他おすすめ本』はコチラ

- 「旧NISA」と「新NISA」の違いについて

- 「新NISA」を最も効率よく使う方法について

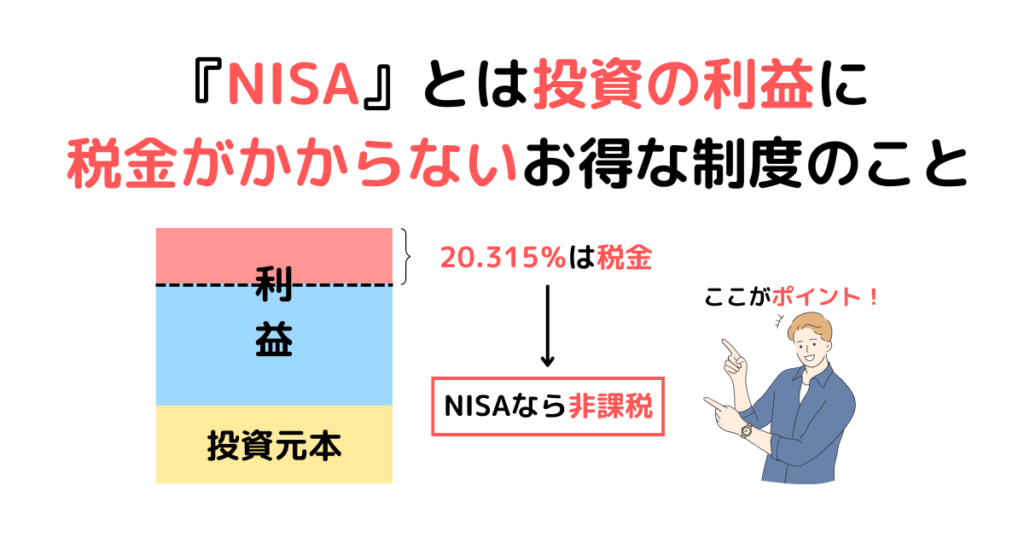

『NISA』とは投資の利益に税金がかからないお得な制度のこと

「NISA」とは「Nippon Individual Savings Account」の頭文字を取ったもので、日本語に訳すと「少額投資非課税制度」のことです。

分かりやすく言うと、投資の利益に税金がかからないお得な制度のことです。

「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。

カケル投資をやるなら税金には敏感になりましょう。NISAなどの非課税制度を知っているか知っていないかで、将来の資産額が大きく変わります。

>>【関連記事】【超初心者向け】つみたてNISAとは?一般NISA、ジュニアNISAとの違いを分かりやすく解説!

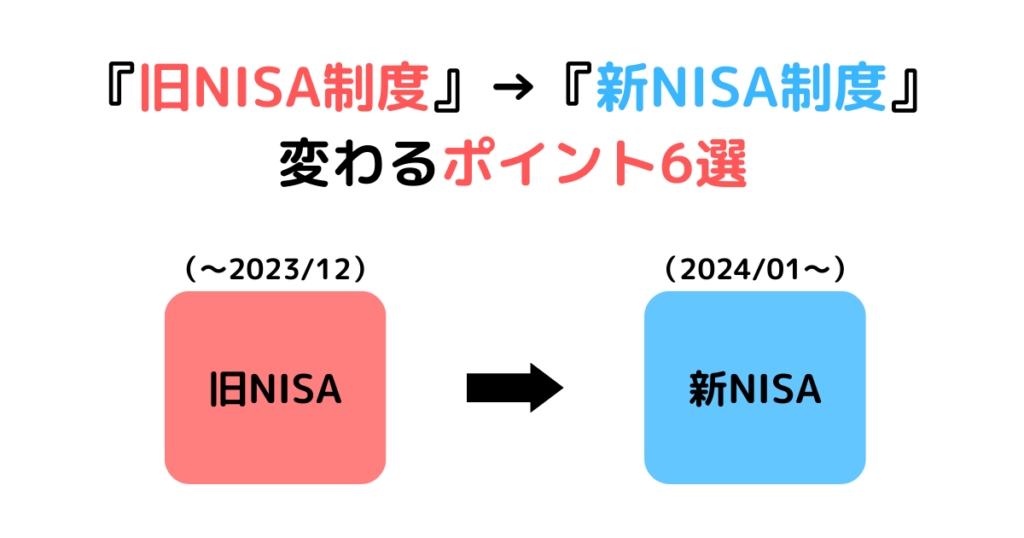

『旧NISA制度』から『新NISA制度』で変わるポイント6選

「旧NISA制度」と「新NISA制度」で変わるポイントは以下の6つです。

カケル「旧NISA制度」と「新NISA制度」の違いを一覧で把握したい方は、以下の「比較早見表」をご覧下さい。

【NISA比較早見表】

| 『旧NISA制度』(~2023/12) | 『新NISA制度』(2024/01~) | |

|---|---|---|

| 【共通部分】 投資可能年齢 | 18歳以上 | 18歳以上 |

| ①投資可能期間 非課税期間 | 【つみたてNISA】 投資可能期間:2042年 非課税期間:20年 【一般NISA】 投資可能期間:2023年 非課税期間:5年 | 投資可能期間:無期限 非課税期間:無期限 |

| ②年間投資可能額 | つみたてNISA:40万円 一般NISA:120万円 | つみたてNISA枠:120万円 一般NISA枠(成長投資枠):240万円 |

| ③生涯投資上限額 | 【一般NISA】 最大600万円(120万×5年) 【つみたてNISA】 2023年開始で 最大800万円(40万×20年) | 1,800万円 (成長投資枠が1,200万円) |

| ④投資可能枠の再利用 | 不可 | 可能 |

| ⑤投資可能枠の併用 | 不可 | 可能 |

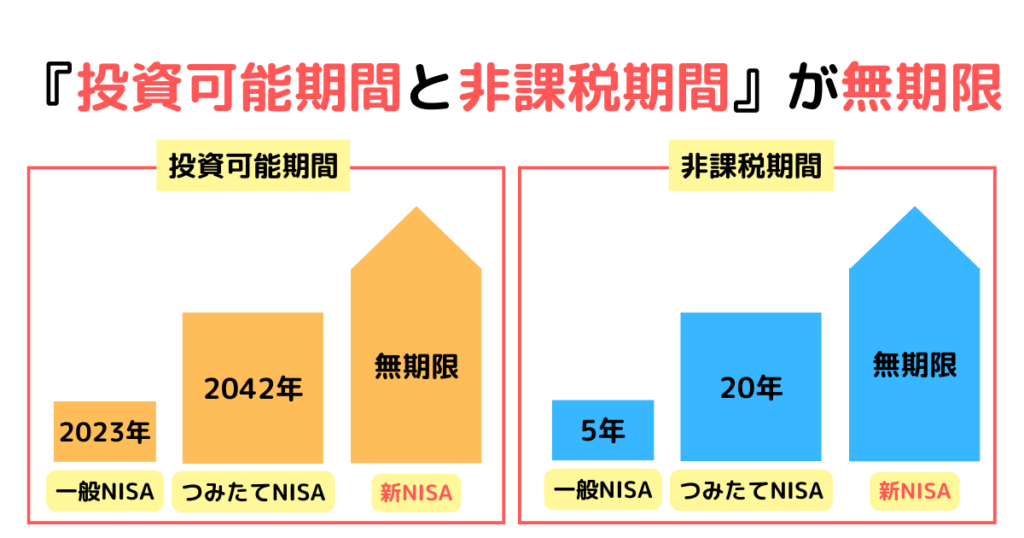

①『投資可能期間と非課税期間』が無期限

「新NISA」では「投資可能期間」と「非課税期間」が以下のように変わります。

| 『旧NISA制度』(~2023/12) | 『新NISA制度』(2024/01~) | |

|---|---|---|

| 投資可能期間 | 【つみたてNISA】:2042年 【一般NISA】:2023年 | 無期限 |

| 非課税期間 | 【つみたてNISA】:20年 【一般NISA】:5年 | 無期限 |

>>【関連記事】【初心者向け】ジュニアNISAの仕組みと始め方(口座開設手順)について解説

【運用シミュレーション】

- 毎月3.3万円、20年間、年5%で運用した場合の利益=5,644,111円

- 毎月3.3万円、30年間、年5%で運用した場合の利益=15,584,535円

「旧つみたてNISA」であれば、非課税期間20年終了後、10年間の利益:9,940,424円(15,584,535円-5,644,111円)に対し、20%の税金がかかります。

カケル上記のケースの場合、「新NISA」では9,940,424円×20%=1,988,085円が非課税でお得になるということです。

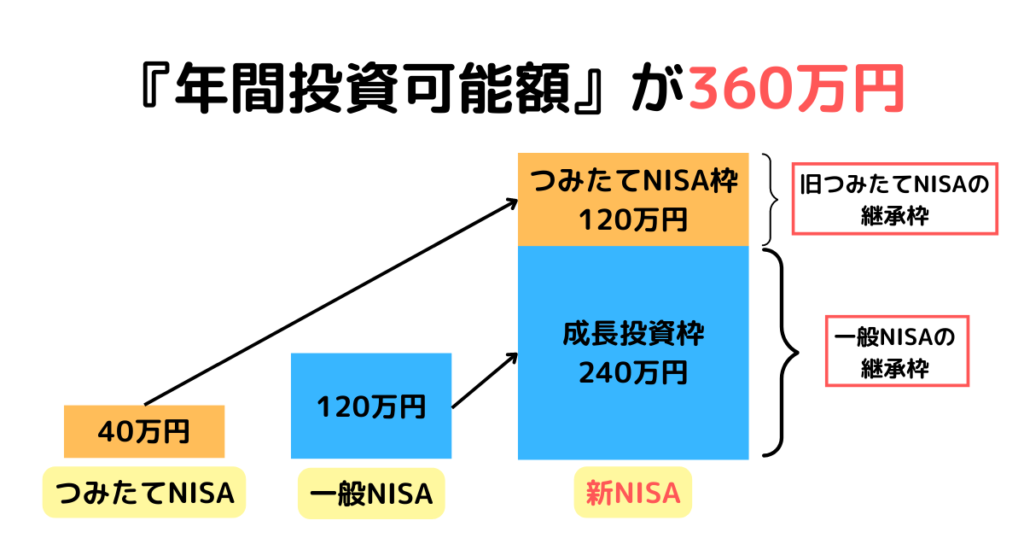

②『年間投資可能額』が360万円

「新NISA」では「年間投資可能額」が以下のように変わります。

| 『旧NISA制度』(~2023/12) | 『新NISA制度』(2024/01~) | |

|---|---|---|

| 年間投資可能額 | つみたてNISA:40万円 一般NISA:120万円 | つみたてNISA枠:120万円 一般NISA枠(成長投資枠):240万円 |

【新NISAで取り扱える商品は?】

- 「つみたてNISA枠」→「旧つみたてNISA」と同じ

- 「成長投資枠」→「旧一般NISA」と基本的(※1)に同じ。「つみたてNISA枠」と同じ商品も購入可能

(※1)ただし、高レバレッジ商品や毎月分配型の投資信託は除外。

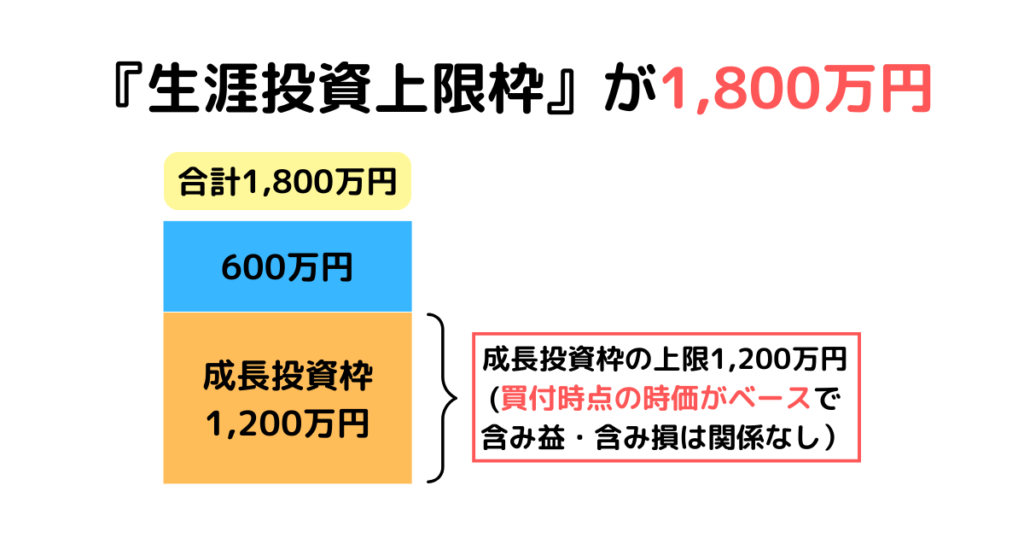

③『生涯投資上限枠』が1,800万円

「新NISA」では「生涯投資上限額」が以下のように変わります。

| 『旧NISA制度』(~2023/12) | 『新NISA制度』(2024/01~) | |

|---|---|---|

| 生涯投資上限額 | 【一般NISA】 最大600万円(120万×5年) 【つみたてNISA】 2023年開始で 最大800万円(40万×20年) | 1,800万円 (成長投資枠が1,200万円) |

【生涯投資上限額に関するポイント】

- 成長投資枠の上限は1,200万円

- 成長投資枠で1,200万円を埋める必要はなく、1800万円をすべて「つみたてNISA枠」で埋めてもOK

- すべて「つみたてNISA枠」で埋める場合、最短で15年かかる(年間120万円×15年=1,800万円)

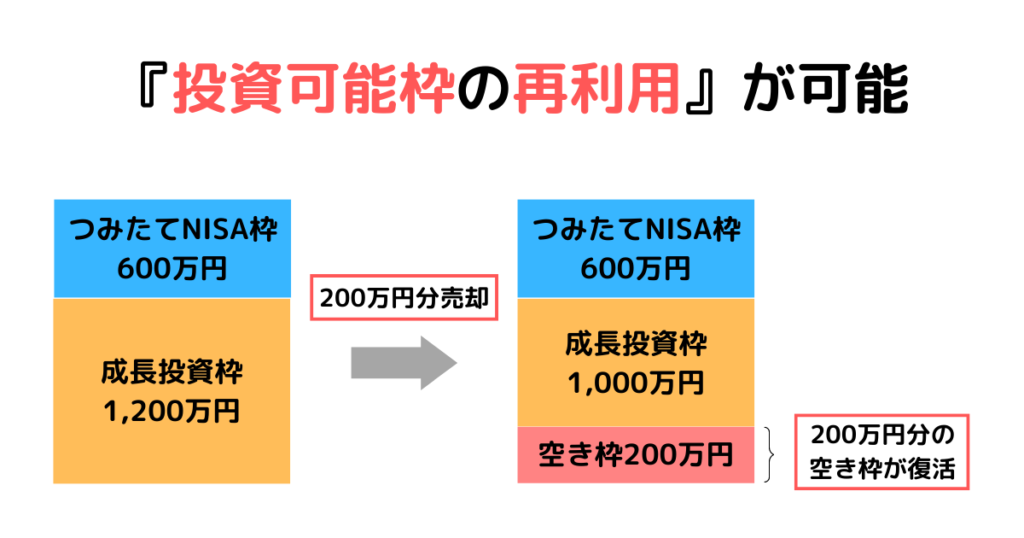

④『投資可能枠の再利用』が可能

「新NISA」では「投資可能枠の再利用」が以下のように変わります。

| 『旧NISA制度』(~2023/12) | 『新NISA制度』(2024/01~) | |

|---|---|---|

| 投資可能枠の再利用 | 不可 | 可能 |

【投資枠の再利用に関するポイント】

- 売却した場合、含み益や含み損は関係なく、元本ベースの投資枠分が売却した「翌年」に復活します

- 復活した投資枠(例えば200万円分)は「つみたてNISA枠」「成長投資枠」のどちらで再度購入してもOK

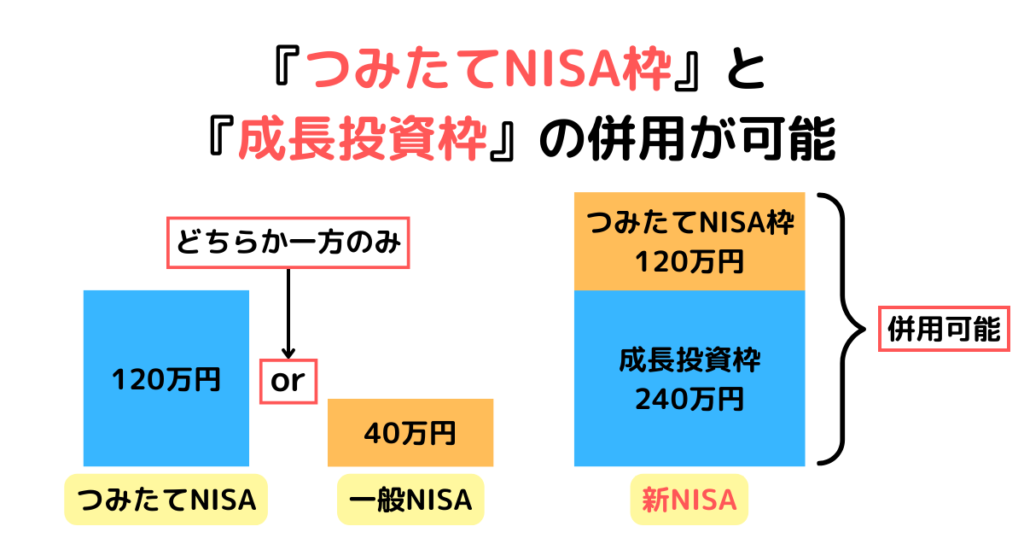

⑤『つみたてNISA枠』と『成長投資枠』の併用が可能

「新NISA」では「投資可能枠の併用」が以下のように変わります。

| 『旧NISA制度』(~2023/12) | 『新NISA制度』(2024/01~) | |

|---|---|---|

| ⑤投資可能枠の併用 | 不可 | 可能 |

「旧NISA」では「一般NISA」と「つみたてNISA」はどちらか一方しか使用できませんでした。

「新NISA」では「つみたてNISA枠」と「成長投資枠(旧一般NISA枠相当)」の併用ができます。

【投資枠併用のポイント】

- 投資枠を併用すると年間で最大360万円投資可能

- 生涯投資上限:1,800万円を最速5年で使いきることができる(360万円×5年=1800万円)

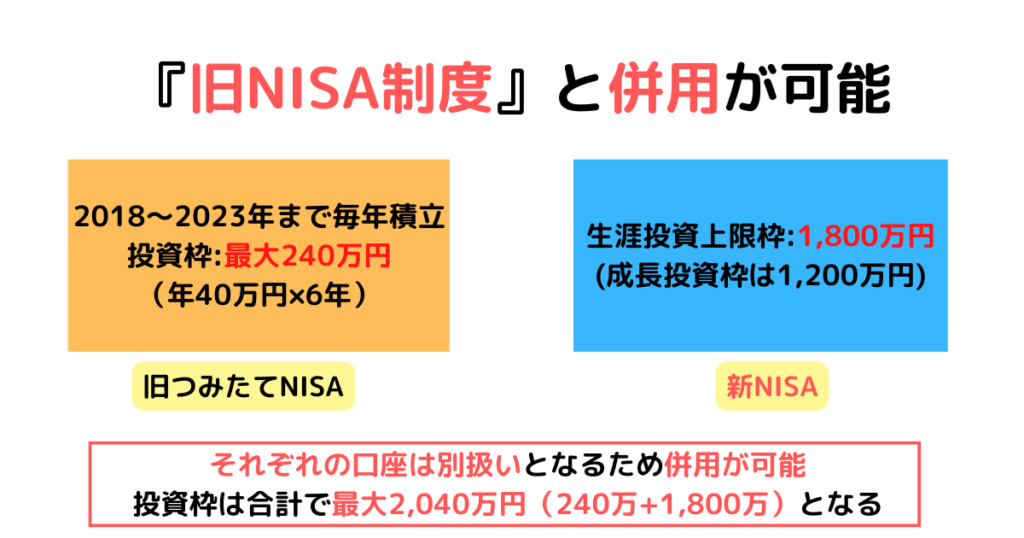

⑥『旧NISA制度』と併用が可能

「新NISA」では「旧NISA」と「新NISA」は別口座扱いとなるため併用ができます。

例えば「2018~2023年まで満額つみたてNISAをしている人」は・・・

「旧つみたてNISA」:40万円×6年=240万円+「新NISA」:上限1,800万円=2,040万円が運用可能

カケル「旧つみたてNISA」の240万円は投資から20年間非課税です。

『新NISA』のデメリットは?ロールオーバーとレバナスに注意!

「新NISA制度」はメリットばかりに思えますが、人によっては以下の2点がデメリットとなる可能性があります。

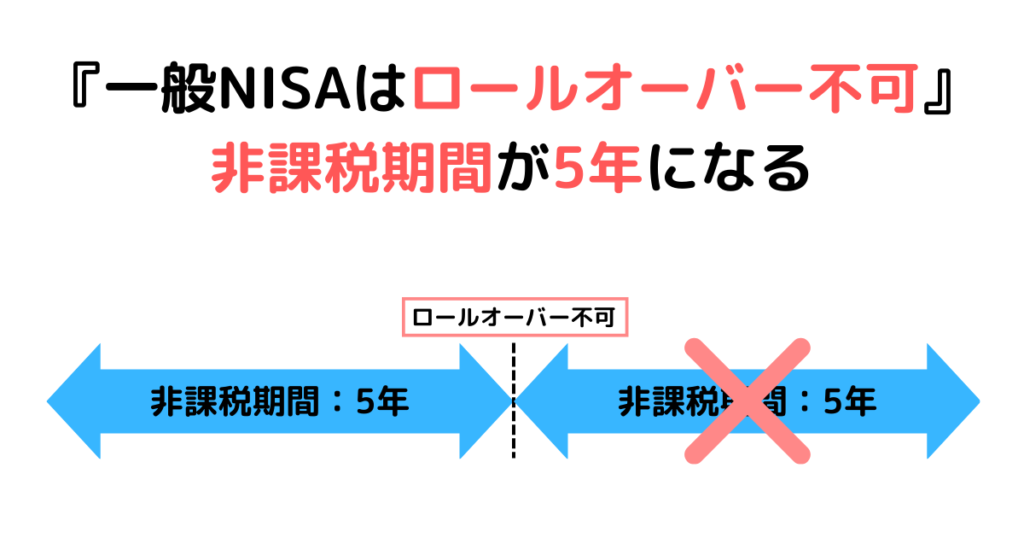

『一般NISAはロールオーバー不可』で非課税期間が5年になる

「新NISA」が発表される前、「一般NISA」には「ロールオーバー」という制度がありました。

「一般NISA」は非課税期間の5年が終わったあとでも、再度5年間非課税で運用することが可能(合計10年)で、新たなNISA非課税投資枠へ移す手続きを「ロールオーバー」と呼びます。

しかし「新NISA」ができたことにより「ロールオーバー」はできなくなり、非課税期間は5年に短縮されます。

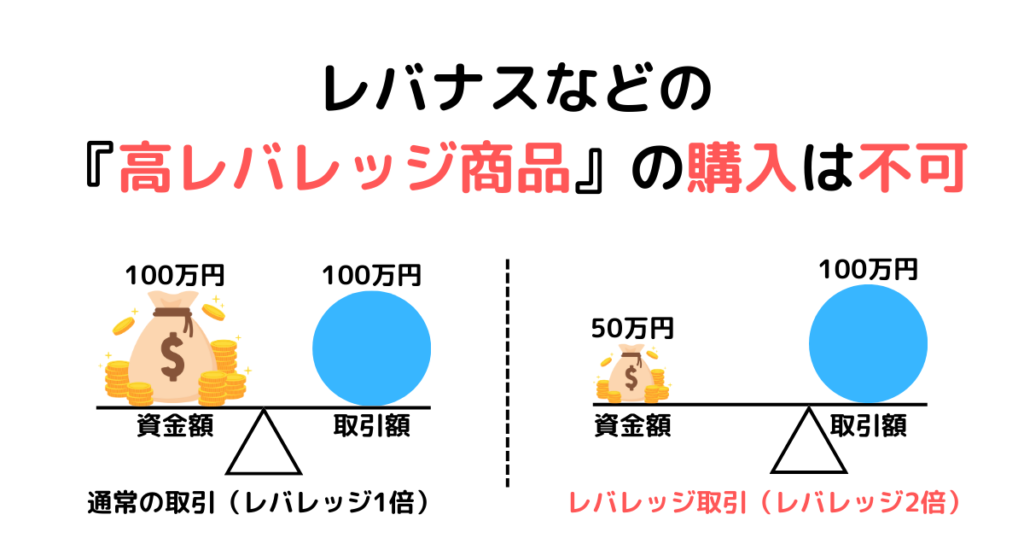

レバナスなどの『高レバレッジ商品』の購入は不可

「新NISA」では「一般NISA」で購入することができた「レバナス」などの「高レバレッジ商品」の購入は不可となります。

「レバナス」とは「NASDAQ100指数」の2倍の値動きを目指すレバレッジ型投資信託のことです。

「レバレッジ」とは「てこの原理」という意味ですが、投資の世界でレバレッジというと、少ない資金でも大きなリターンが狙える投資手法のことを指します。

カケルしかしリスクも大きくなるため十分な資金管理が求められます。「レバナス」は金融庁が注意喚起をしている「高レバレッジ商品」です。

『新NISA』を最も効率よく使う方法は?

『新NISA』に限らず投資で資産を最も効率良く増やす方法は、昔から決まっています。

投資には複利が効き、同じ運用利回りでも投資元本が大きければ大きいほど利益は大きくなります。

投資で資産を最も効率良く増やす方法=「入金力」を上げて「1日でも早く始めて長くやる」ということ

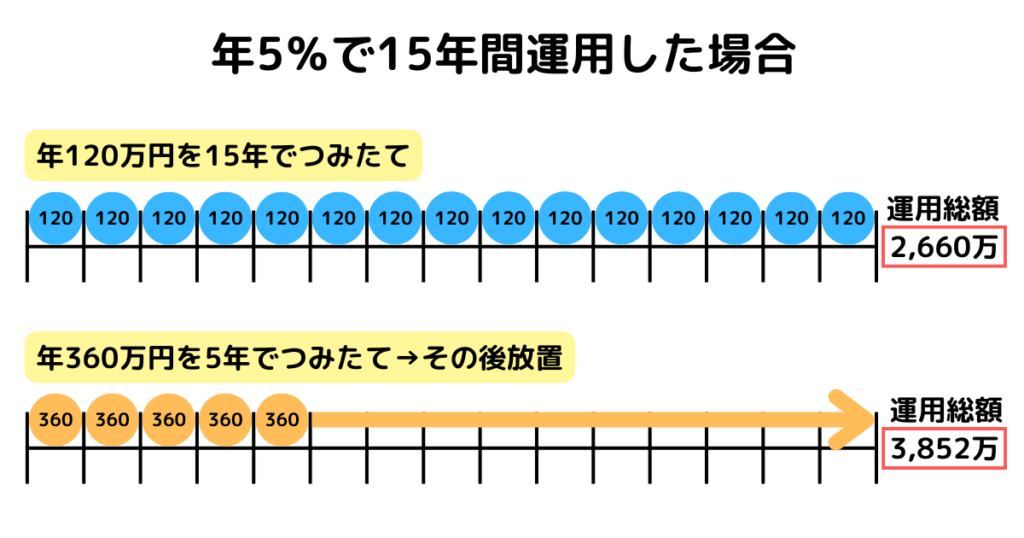

カケル「新NISA」で投資上限の1,800万円を15年で使った場合と最初の5年で使った場合、それぞれ年5%で運用したときのシミュレーションは下記をご覧ください。

15年で積み立てた場合の運用総額は2,660万円、5年で積み立てた場合の運用総額は3,852万円。差額は1,192万円。運用年数が延びればもっとすごい差になりますね。

カケル【結論】「新NISAを最も効率よく使う方法」=「最初の5年で投資上限の1,800万円を使い切る」です。

『新NISA制度』についてよくある質問まとめ

現時点(2022/12/28)で分かっている情報で、質問にお答えします。

質問①:『新NISA』の口座開設はどうすれば良いのか?

答えはこちらをタップorクリック

A.2023年の終わりまでに「一般NISA」か「つみたてNISA」の口座を開設していれば自動で「新NISA」の口座は開設される。NISAをするなら手数料が最安値の「楽天証券」か「SBI証券」がダントツでおすすめです。

>>【関連記事】【徹底比較】SBI証券と楽天証券どっちがおすすめ?

\ ポイント還元率重視ならここ /

\ 楽天経済圏の人におすすめ /

質問②:『新NISA』では何を買えばいいのか?

答えはこちらをタップorクリック

A.つみたてNISAで購入している銘柄があるなら同じ銘柄を購入すればOK。あえて変える必要はなく、銘柄選びに迷う人は「eMAXIS Slim 全世界株式(オールカントリー)」だけ購入でOK。詳しいおすすめ銘柄は下記の記事をご覧ください。

>>【関連記事】【初心者必見】つみたてNISAおすすめ銘柄3つを紹介!迷ったらこれを買え!

>>【関連記事】【徹底比較】VT(オルカン/全世界株式)とVTI(S&P500/米国株式)どっちを買えばいいの?

質問③:すでにNISAを利用していますが、どうなりますか?

答えはこちらをタップorクリック

A.「旧NISA」と「新NISA」は別口座の扱いとなるため、併用が可能です。「旧NISA」で購入した分を「新NISA」に移管などはできません。「旧一般NISA」はロールオーバーができなくなりましたので、非課税期間が5年になる点に注意が必要です。

質問④:2023年は旧NISAの使用を見送った方が良いのか?

答えはこちらをタップorクリック

A.見送る必要はない。「旧一般NISA」も「旧つみたてNISA」も非課税期間が終われば売却し、その資金を元に「新NISA」で再度買えばOK。

質問⑤:『新NISA』と『iDeCo』はどちらを優先すべき?

答えはこちらをタップorクリック

A.「新NISA」を優先すべき。「iDeCo」の最大のデメリットは資金拘束です。「新NISA」は資金拘束されることなく自由に売却可能で、途中売却しても投資枠は復活します。

>>【関連記事】【初心者必見】iDeCo(個人型確定拠出年金)の仕組みやメリット・デメリットを徹底解説

質問⑥:つみたてNISAを超えて行っている『特定口座』での追加投資は止めるべきか?

答えはこちらをタップorクリック

A.止めるべき。もしすでに保有している分で含み益が出ているならすぐに売却し、手元に現金で保管。『新NISA』がスタートしたら売却した資金を元に「新NISA」で再度買えばOK。ただし、新規投資分で新NISAの年間360万円を埋めることが出来るなら、無理に特定口座で投資していた分を売却しなくてもOK。

質問⑦:最初の5年で投資上限の1,800万を使った場合、ドルコスト平均法の効果は少ない?

答えはこちらをタップorクリック

A.短期間で投資した場合、ドルコスト平均法のメリットは生かしきれないが、15年以上の長期運用ならばいずれプラスになるので気にしなくて良い。

質問 ⑧:『新NISA』の『つみたてNISA枠』と『成長投資枠』は必ず両方使う必要はあるか?

答えはこちらをタップorクリック

A.どちらか一方だけでもOK!ただし「成長投資枠」の上限は1,200万までです。「つみたてNISA枠」は『生涯投資上限枠』の1,800万円内で制限はないので、すべて「つみたてNISA枠」で埋めることも可能です。

質問 ⑨:『新NISA』の出口戦略は?

答えはこちらをタップorクリック

A.「投資可能期間」も「非課税期間」も無期限なので、お金が必要になったときに必要な分だけ解約して現金化すればOK。

>>【関連記事】貯金(生活防衛資金)と投資の理想的なバランスは?5つの方法で解説!

『新NISA』についてのまとめ

「新NISA」は「旧NISA」に比べてかなり素晴らしいものになりました。

これからの時代は「投資をしているか、していないか」で将来的な資産額に間違いなく大きな影響が出ます。

カケル豊かな老後を過ごしたい方は今すぐ下記のボタンから証券口座を開設しましょう。5分で口座開設可能です。

\ ポイント還元率重視ならここ /

\ 楽天経済圏の人におすすめ /

>>【関連記事】【徹底比較】SBI証券と楽天証券どっちがおすすめ?

>>【関連記事】【初心者必見】つみたてNISAおすすめ銘柄3つを紹介!迷ったらこれを買え!

>>【関連記事】【徹底比較】VT(オルカン/全世界株式)とVTI(S&P500/米国株式)どっちを買えばいいの?

カケル投資をするなら以下の本は絶対に読むべきものなので、購入して手元に置いておくことをおすすめします。

\ 投資をするなら絶対に読むべき /

投資に関するその他おすすめ本はコチラを「タップorクリック」